1.配偶者居住権とは

2018年7月に民法の改正が行われ、「配偶者居住権」が創設されました。2020年4月1日の施行です。平成31年の税制改正では配偶者居住権の相続税評価方法も定められました。

配偶者居住権とは、相続開始後に配偶者が被相続人の持ち家に住み続けることができる権利でその具体的な内容は次のとおりです。

成立要件

- 相続開始時点で被相続人が所有する建物に居住している配偶者であること。

- 以下のいずれかにより配偶者が配偶者居住権を取得したこと。

・遺産分割協議による場合

・遺言による遺贈の場合

・家庭裁判所の審判により定められた場合

存続期間及び効力

原則として終身ですが、遺産分割協議などで存続期間を設けることもできます。

なお、配偶者居住権は登記することで第三者対抗要件を有することになります。

2.配偶者居住権の活用

この配偶者居住権を活用すれば、配偶者は安心して暮らせる住居とその後の生活に使える資金を同時に確保できる可能性が高まります。

今までは、住む家を確保しても生活資金が乏しく安心した老後が送れないといった事例が多数見られました。高齢化が進む中、この問題を解決し配偶者の生活を守るという視点から配偶者居住権の創設となった次第です。

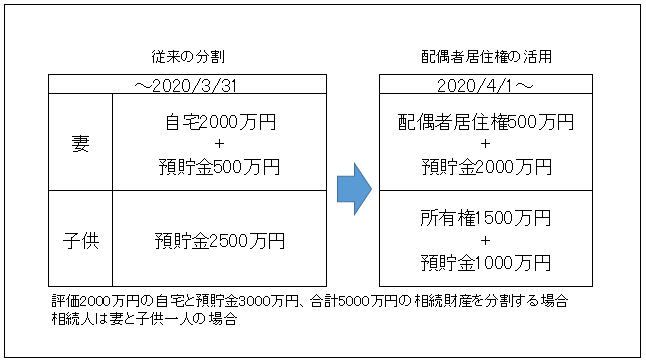

例えば、下図のような例の場合、配偶者が自宅を相続して親子の相続分を等分にしようとすると、妻の預貯金相続が500万円だけなので将来の生活費の不安が拭えません。

かといって、自宅を子供に相続させ、預貯金を妻が相続するのは子供にもしものことがあった時に住む家がなくなる心配もあります。

できれば、自宅に居住する権利を確保しながら、預貯金も相続するという形が欲しいところです。その問題を配偶者居住権が解決しました。

配偶者居住権を活用した図表の右側の方法であれば、居住権設定の登記をすれば一生涯住み続けることができる権利を確保できますから妻が居住する場所がなくなるという不安はなくなります。

また、老後の生活資金の不安も少なからず解消されるでしょう。

配偶者居住権の他にも、配偶者の保護を図る次のような制度も整備されています。

① 婚姻20年以上の夫婦間で贈与された自宅を遺産分割の対象から除外できます。

② 子の配偶者など、法定相続分がなくとも介護等の貢献分(寄与分)を請求できる。

③ 自筆証書遺言をワープロなどによることが可能になりました。

このような制度と組み合わせながら配偶者居住権を活用することによって安心で安全な相続を実現することができます。