目次

団塊世代の現役引退時期が近づき、中小企業や個人事業主の事業承継問題は加速しています。

廃業は国にとっても大きな損失となってしまいますので、事業承継を税制の方からも助けるため、2018年度税制改正では積極的な改正が行われました。

今回は事業承継税制についてご紹介します。

1.事業承継税制とは?

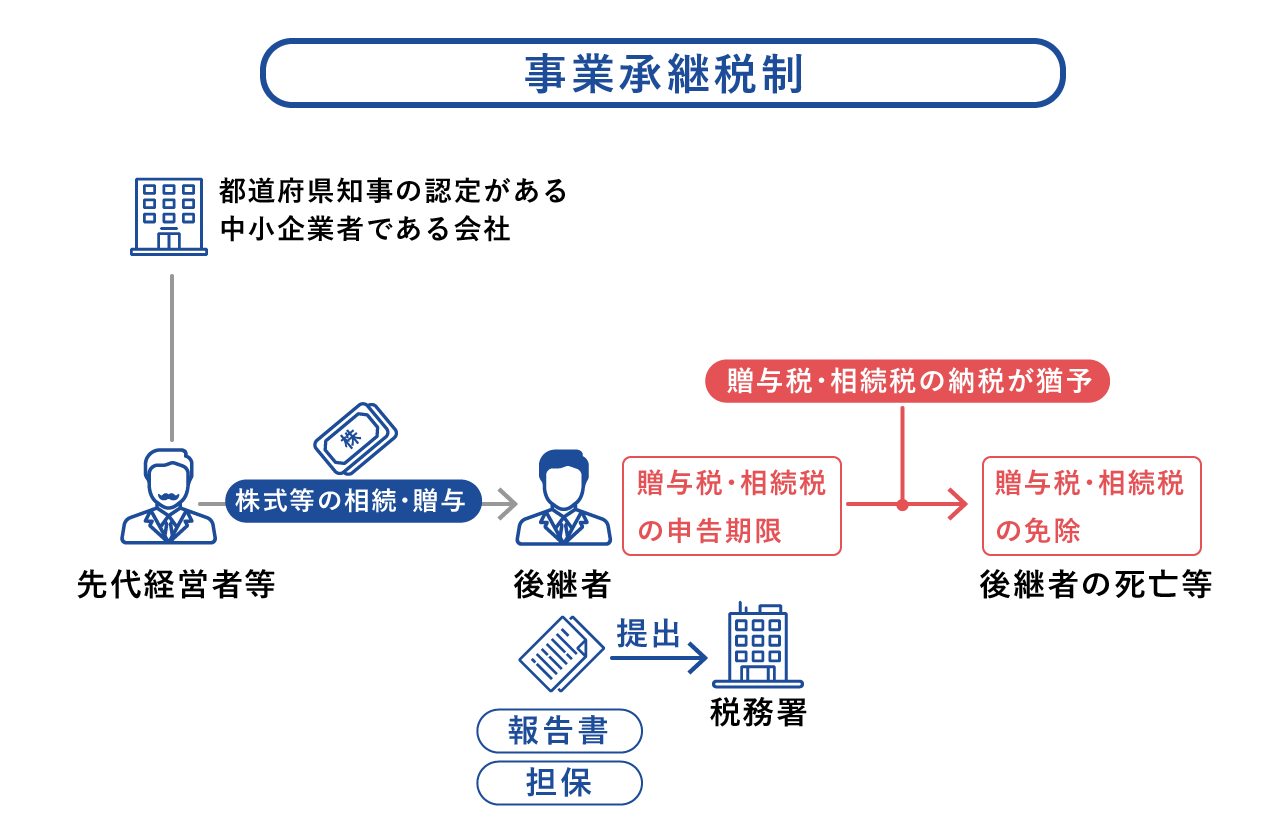

事業承継税制とは、中小企業の後継者がその会社の非上場株式を、贈与または相続により取得した場合にかかる贈与税または相続税については、納税を猶予することができる制度です。

納税猶予を受けた納税者が一定要件を満たした場合には、その贈与税または相続税の納付は免除されます。

更にその事業を引き継いだ人が、また事業承継税制の適用を受ける場合には先代と同じように、「納税猶予→免除」が繰り返されていくことになります。

中小企業の事業承継を税制面からサポートするために2009年(平成21年)に創設され、2018年(平成30年)の改正では相続税の猶予額を80%から100%にするなどの拡充がなされ、更にメリットの大きい制度となりました。

非上場株式は高額になる場合が多く、贈与税または相続税も比例して大きくなってしまいますので、事業承継の際には事業承継税制の検討は必ずされるようにしてください。

2.事業承継税制の適用要件

事業承継税制はどのような事業承継に適用できるのでしょうか。主な要件をご紹介します。

2-1.会社の要件

まず、会社が満たさなければならない要件です。

- 中小企業者であること

- 上場会社でないこと

- 資産管理会社でないこと

- 風俗営業会社でないこと

- 総収入金額がゼロを超えること

- 常時使用する従業員数が1名以上であること

中小企業者とは、次の資本金または従業員数のいずれかに該当する会社をいいます。

| 業種 | 資本金 | 従業員数 |

| ①製造業その他 (②~④以外) |

3億円以下 | 300人以下 |

| ②卸売業 | 1億円以下 | 100人以下 |

| ③小売業 | 5,000万円以下 | 50人以下 |

| ④サービス業 | 100人以下 |

資産管理会社とは、総資産の帳簿価額の総額に対する特定資産(有価証券や不動産など)の保有割合が70%以上や、総収入金額に対する特定資産からの収入が75%以上である会社のことをいいます。

簡単に言い換えますと、個人が所有している財産を管理させるための法人のことです。

ただし、実際に事務所があり、親族以外の従業員が常時5人以上あり、3年以上継続して商品販売や役務提供などを行っている場合には、事業実態がある会社として事業承継税制の対象となります。

2-2.後継者の要件

次に、後継者は次のすべてに該当する人でなければなりません。贈与税と相続税に分けてご紹介します。

贈与税

- 贈与時において、会社の代表権を有していること

- 贈与時において、20歳以上であること

- 贈与時において、役員就任後3年以上経過していること

- 贈与直後において、後継者一族で議決権の50%超を有すること

- 贈与直後において、後継者一族の中で筆頭株主になること(※)

※後継者が2人または3人の場合には、総議決権数の10%以上を有することになること、かつ、後継者一族の中で筆頭株主(例えば後継者が3人の場合には、1位2位3位)になること

相続税

- 相続開始日の翌日から5ヶ月を経過する日において、会社の代表権を有していること

- 相続開始日の直前において、役員であること

(被相続人が60歳未満で死亡した場合を除く) - 相続開始日において、後継者一族で議決権の50%超を有すること

- 相続開始日において、後継者一族の中で筆頭株主になること(※)

※後継者が2人または3人の場合には、総議決権数の10%以上を有することになること、かつ、後継者一族の中で筆頭株主(例えば後継者が3人の場合には、1位2位3位)になること

2-3.先代経営者の要件

先代経営者は次のすべてに該当する人でなければなりません。後継者の場合と同様に贈与税と相続税に分けてご紹介します。

贈与税

- 会社の代表権を有していたこと

- 贈与直前において、先代経営者一族で議決権の50%超を有していたこと

- 贈与直前において、先代経営者一族の中(後継者を除く)で筆頭株主であったこと

- 贈与時において会社の代表権を有していないこと

相続税

- 会社の代表権を有していたこと

- 相続開始日の直前において、先代経営者一族で議決権の50%超を有していたこと

- 相続開始日の直前において、先代経営者一族の中(後継者を除く)で筆頭株主であったこと

2-4.その他の要件

会社と人に関する要件の他にも次の要件があり、どちらも満たした場合にはじめて事業承継税制の適用をスタートすることができます。

- 会社、後継者、先代経営者が適用要件に該当していることについて、承継開始から8ヶ月以内に申請し、都道府県知事からの認定を受けること

- 納税猶予を受ける税額と利子税額に相当する担保を提供すること

2-5.猶予を受け続けるための要件

無事に事業承継税制の適用を受けることができ、納税を猶予されても5年間は次の要件に該当し続けなければならず、もし1つでも満たせなくなった場合には、猶予税額と利子税を納付しなければなりません。

- 後継者が非上場株式を有し続けていること

- 後継者が会社の代表権を有し続けていること

- 雇用の平均が贈与時または相続開始時の8割を下回らないこと(※)

- 資産管理会社に該当しないこと

- 会社の状況について都道府県と税務署に対して報告を続けること

※ この要件は中小企業にとっては難しく、事業承継税制の利用の妨げになっていました。そこで2018年度税制改正で大きく緩和され、要件としては変わらず存在しますが、満たせない場合でも、「雇用確保要件を満たせない理由を記載した書類」を都道府県に提出することで、納税猶予は取り消されないことになりました。

5年経過後は、非上場株式を保有し続けるだけで納税猶予を受け続けることができます。

経営者を辞めたとしても、雇用が5割になったとしても大丈夫ですが、株式を譲渡等してしまった場合には手放した部分に相当する猶予税額を納付しなければならなくなります。5年経過後の場合には利子税は免除されますのでかかりません。

2-6.免除を受けるための要件

免除とは、猶予税額を支払わなくて良くなるということです。

次のいずれかに該当すると、納税猶予を受けてきた税額は免除になります。

- 後継者(相続人)が死亡した場合

- 後継者(受贈者)または現経営者(贈与者)が死亡した場合

- 後継者が次の後継者に事業承継税制の適用を受ける贈与をした場合

- 会社が破産手続開始決定または特別清算開始の命令等を受けた場合

事業承継税制の適用を受けられる事業承継を代々続ける限り、後継者たちは納税猶予と免除を繰り返すことができます。

要件の多い制度ですが、会社の規模によっては億を超えるかもしれない贈与税または相続税が0となるのですから、利用する価値は大きいと思います。

3.納税猶予できる税額

事業承継税制はどのくらいの税額が対象となるのか、具体的に計算してみます。

3-1.贈与税の場合

先代経営者から後継者へ、会社の非上場株式2億円の贈与があった場合について、考えてみます。

暦年贈与

・後継者が20才の子であった場合

(2億円 - 110万円)× 55%- 640万円 = 1億299万5千円

・後継者が従業員(親族以外)であった場合

(2億円 - 110万円)× 55% - 400万円 = 1億539万5千円

相続時精算課税

(2億円 - 2,500万円)× 20% = 3,500万円

3-2.相続税の場合

・先代経営者から後継者へ、会社の非上場株式2億円の相続があった場合

先代経営者の遺産は非上場株式のみ、法定相続人は1人とします。

(2億円 - 3,600万円)× 40% - 1,700万円 = 4,860万円

事業承継税制の適用を受けると、これだけの贈与税または相続税の納税が猶予されます。

これだけ大きな税額をすぐに納めなくて良いということになりますと、事業承継による資金流出を防ぐことができ、事業の発展に投資することができるようになります。

ただし、何らかの事情により途中で要件を満たせなくなった場合には、猶予税額を納めなくてはなりません。

ご覧の通り、暦年贈与にかかる贈与税は相続時精算課税や相続税に比べてはるかに大きな税額となります。

4.個人版の事業承継税制もある

個人事業主にも事業承継税制が必要だということで、2018年に創設されました。

適用を受けると、事業承継にかかる贈与税または相続税の納税が猶予され、一定要件に該当すると免除となる制度です。

対象になる財産は、非上場株式ではなく特定事業用資産です。

特定事業用資産とは事業に使用している財産で、贈与または相続が行われた年の前年分の確定申告書(青色申告)の貸借対照表に記載されている資産でなければなりません。

その他、開業届や廃業届を提出していること、青色申告を行っていることなど個人事業主独特の要件はありますが、基本的な考え方や流れは法人版と同様です。

まとめ

事業承継税制の適用要件はややこしいですが、多くの中小企業は該当するかと思います。

納税猶予の制度ですが要件を満たせばいずれ免除になりますので、事業承継の際には積極的に利用したい制度です。

ただし、事業承継税制はまだ歴史が浅く、税理士であればだれでも使いこなせるわけではありません。精通しており実績がある税理士に相談されてください。