目次

相続税はいくらかかるのか、多くの方が疑問にそして不安に思われていることと思います。

相続税がいくらかかるのか、生前の早い段階から知ることができれば安心ですし、心構えも変わってきます。また、早めに対策を行うこともできます。

そこで、今回は、相続税はどのような場合にかかるのかについてご案内いたします。また、相続税対策についても簡単にご紹介いたします。

1.相続税はいくらからかかるのか?

相続税は人が亡くなった場合に、その遺産を引き継いだ人に対してかかる税金ですが、発生した相続のすべてにかかるわけではありません。

相続税には基礎控除という控除が設けられており、遺産総額がその金額以下である場合には相続税はかからないようになっています。もちろん申告もいりません。

基礎控除額は次の算式で計算します。

3,000万円+600万円×法定相続人の数=基礎控除額

基礎控除額はどの相続でも同額というわけではなく、法定相続人の数によって変動することになります。

例えば、法定相続人の数が3人である場合の基礎控除額は、

3,000万円+600万円×3人=4,800万円

となり、遺産総額が4,000万円である場合には相続税はかかりません。

遺産総額が5,000万円である場合には、200万円(5,000万円-4,800万円)に対して相続税がかかります。

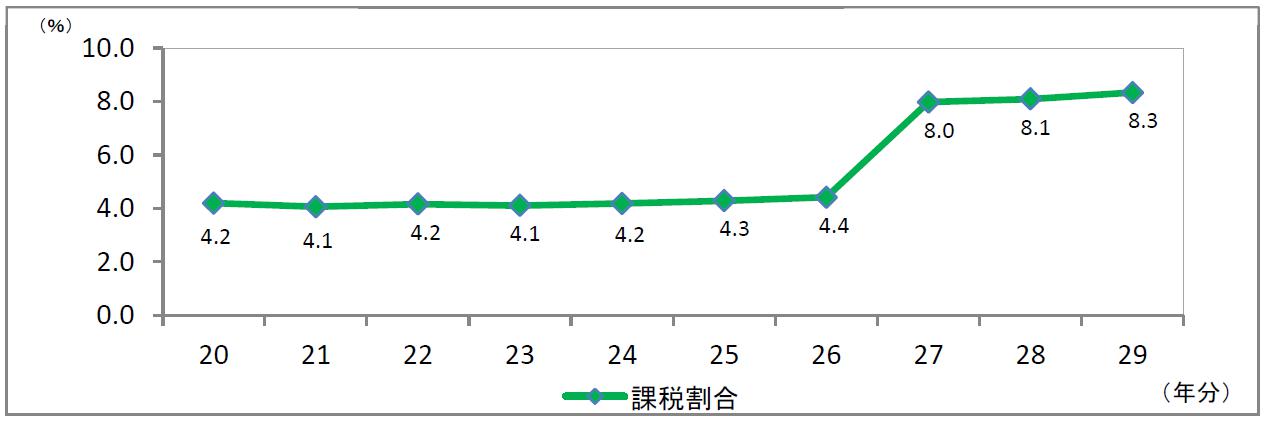

このように、基礎控除を超える遺産がある場合に相続税が課されることになり、実際に相続税がかかる人の割合は発生した相続全体の約8%となっています。

課税割合の推移

※平成27年(2015年)を境に割合が倍増しているのは、税制改正により基礎控除額が引き下げられたためで、現在より相続税がかかる人は少数でした。

【出典サイト】平成29年分の相続税の申告状況について|国税庁

2.相続税はかかるのか知る方法

基礎控除の算式を見ると、相続税がかかるかどうかは、基礎控除の算出に必要な法定相続人の数と遺産総額が重要な要素であることがわかります。

それでは、法定相続人の数はどのように決まるのか、遺産総額に含まれる遺産は何なのかご紹介させていただきます。

2-1.法定相続人の数

法定相続人とは、民法に定められた遺産を相続する権利がある人のことをいいます。

法定相続人になる人は、大きく分けて次の2つです。

- 配偶者

- 血族相続人

配偶者は常に法定相続人であり、固定されています。

ただし、ここでいう配偶者とは法律上の婚姻関係にある人(婚姻届けを役所に出している人)に限られます。事実婚の夫婦などは認められませんので注意しましょう。

血族相続人については優先順位が決められており、第1順位の人がいない場合には第2順位の人というように相続権が回っていきます。

- 第1順位:子

- 第2順位:父母

- 第3順位:兄弟姉妹

被相続人の配偶者、息子、父母、兄弟姉妹がみな健在である場合には、法定相続人になるのは配偶者と子になります。

第一順位の子がいない場合には被相続人の父母、祖父母といった直系尊属が法定相続人となります。ただし、親等の異なる者の間では、その近い者を先にします。

子も直系尊属もいない場合には第三順位の兄弟姉妹が法定相続人になります。

また、第一順位の子が被相続人よりも先に死亡している場合には、その子の子(孫)が法定相続人になります。これを代襲相続といいます。

第三順位の兄弟姉妹が被相続人よりも先に死亡している場合にも兄弟姉妹の子が代襲しますが、代襲は兄弟姉妹の子までととされています。

2-2.遺産総額

相続税は被相続人が死亡した時点で資産価値がある遺産に対してかかります。代表的なものは次の通りです。

相続税の課税対象となる財産

- 預貯金

- 不動産(土地、建物など)

- 動産(車、家具家電など)

- 株式

- 投資信託

- 債権

- 生命保険金

- 死亡退職金

など

一方、相続税の対象とならない非課税の財産があり、次のようなものが該当します。

相続税の課税対象とならない財産

- 日常礼拝をしているもの(お墓、仏壇仏具、神棚など)

- 相続人が国などに寄付をした財産

など

例えば遺産が、現金10万円、銀行預金3,000万円、自宅土地建物5,000万円、家具家電100万円(うち仏壇30万円)である場合の課税遺産総額は、

10万円+3,000万円+5,000万円+100万円-30万円=8,080万円

となります。

3.相続はいくらかかる?相続税早見表

それでは、法定相続人の数と課税遺産総額が大体判明した場合の早見表を掲載します。遺産は法定相続分で分割したものとし配偶者の税額軽減を適用して計算しています。

法定相続人が配偶者と子の場合(単位:万円)

| 課税遺産総額 | 法定相続人の数 | |||

|---|---|---|---|---|

| 配偶者 + 子1人 | 配偶者 + 子2人 | 配偶者 + 子3人 | 配偶者 + 子4人 | |

| 5,000万円 | 40 | 10 | 0 | 0 |

| 7,000万円 | 160 | 113 | 80 | 50 |

| 1億円 | 385 | 315 | 262 | 225 |

| 2億円 | 1,670 | 1,350 | 1,217 | 1,125 |

| 3億円 | 3,460 | 2,860 | 2,540 | 2,350 |

| 5億円 | 7,605 | 6,555 | 5,962 | 5,500 |

| 10億円 | 19,750 | 17,810 | 16,635 | 15,650 |

法定相続人が子のみの場合(単位:万円)

| 課税遺産総額 | 法定相続人の数 | |||

|---|---|---|---|---|

| 子1人 | 子2人 | 子3人 | 子4人 | |

| 5,000万円 | 160 | 80 | 0 | 0 |

| 7,000万円 | 480 | 320 | 220 | 160 |

| 1億円 | 1,220 | 770 | 630 | 490 |

| 2億円 | 4,860 | 3,340 | 2,460 | 2,120 |

| 3億円 | 9,180 | 6,920 | 5,460 | 4,580 |

| 5億円 | 19,000 | 15,210 | 12,980 | 11,040 |

| 10億円 | 45,820 | 39,500 | 35,000 | 31,770 |

課税遺産総額が多いほど、法定相続人の数が少ないほど相続税額が増えていくのがお分かりいただけたと思います。

また、法定相続人に配偶者がいるかいないかによっても相続税額が大きく変わります。これは「4.相続税対策のための非課税枠や控除・特例」でご説明する配偶者の税額軽減の影響が大きいためです。

4.相続税対策のための非課税枠や控除・特例

相続税の計算には、非課税枠や各種の控除、特例があります。これらを利用することで相続税を効果的に減らすことができます。ただし、適用要件、申告期限、申告申告手続きなども重要となりますので慎重な取り扱いがのぞまれます。

4-1.控除

控除には、遺産の額を減らせることで結果的に相続税額も減るものと、相続税額から直接控除することで相続税額が減るものとあります。

配偶者の税額軽減

配偶者の税額の軽減とは、被相続人の配偶者が遺産分割や遺贈により実際に取得した正味の遺産額が、次の金額のどちらか多い金額までは配偶者に相続税はかからないという制度です。

- 1億6,000万円

- 配偶者の法定相続分

ここでいう配偶者とは、法定相続人の場合と同じく法律上の婚姻関係にある人に限られます。婚姻期間は問われません。婚姻届けを出して1年に満たない場合でも対象となります。

また配偶者の税額軽減の適用を受けるためには、相続税額の有無にかかわらず相続税の申告が要件とされていますので注意が必要です。

未成年者控除

相続人が適用要件を満たす未成年である場合に適用できる制度で、被相続人が死亡した日から満20歳に達するまでの年数に10万円を乗じた金額を、その未成年者の相続税額から控除することができます。

障害者控除

相続人が適用要件を満たす85歳未満の障害者である場合に適用できる制度で、被相続人が死亡した日から満85歳に達するまでの年数に次の金額を乗じた金額を、その障害者の相続税額から控除することができます。

- 一般障害者:10万円

- 特別障害者:20万円

相次相続控除

10年以内に相次いで相続が起こった場合には、1回目の相続で納めた相続税のうち、2回目の相続が発生するまでの経過年数に応じて計算した金額を、その相続人の相続税額から控除することができます。

4-2.特例

小規模宅地等の特例

小規模宅地等の特例とは、遺産の中に被相続人の居住用、事業用、貸付用のいずれかに該当する土地が場合には、その土地の評価額を最大8割減額することができる制度です。この小規模宅地等の特例は、遺産に土地がある場合には必ず検討事項に上がってくる対策要因です。

この小規模宅地等の特例は、「配偶者の税額軽減」と同様に相続税申告を行うことが適用要件の1つとなっています。特例の適用を受けたため、遺産総額が基礎控除額以下になった場合であっても申告は必要なので注意しましょう。

4-3.非課税枠

生命保険の死亡保険金、死亡退職金には非課税枠というものがあり、「500万円×法定相続人の数」までの金額については相続税がかかりません。

このように、生命保険金や死亡保険金のうち非課税となる金額を決める計算にも、法定相続人の数が使われます。1人あたり500万円もの金額が非課税となるので、相続税を予測するうえで法定相続人が何人いるかという点は非常に重要であることが分かります。

まとめ

まずは、遺産の総額と法定相続人の数を明らかにして、遺産の総額と基礎控除額を比較するところから始めてはいかがでしょう。

およその目安がつくと不安の解消につながります。