目次

相続税申告には決められた期限があります。ただし、発生する相続にはそれぞれ事情があり、特殊な申告期限が適用される場合もあります。

また申告期限を過ぎてしまった場合のペナルティや、申告期限を過ぎそうな場合の対処法など、今回は相続税の申告期限についてご紹介いたします。

1.相続税の申告期限は「相続開始を知った日の翌日から10ヶ月以内」

相続税申告は、相続の開始があったことを知った日の翌日から10ヶ月以内に行わなければなりません。例えば、12月10日に相続の開始を知った場合には翌年10月10日が申告期限となり、開始日に10月足すのみで簡単に計算できます。

しかし、次のような特殊な事情がある場合には、どのように申告期限を決めたら良いのでしょうか。

1-1.被相続人死亡日と相続開始を知った日が異なる場合

相続が関係するような親族であれば、多くの方は被相続人が死亡した当日にその死を知られるでしょう。

しかし中には、親と縁を切って音信不通となっているような子供がいて、その子供は相続の開始を知ったのは死亡した日から1ヶ月後、それ以外の兄弟や親族は死亡当日というようなことがあります。

このような場合には、同じ相続人でも申告期限が1ヶ月ずれることになります。

ただし、たまたま海外旅行に行っていて電話が通じなかったため、死亡を知ったのが1週間後の帰国した日になってしまった場合などでは、死亡日当日に知り得ていたということで、申告期限も他の相続人と統一されることになります。

これは、この程度の理由でも申告期限をずらせてしまうと、申告期限の起算方法があまりに個別的になってしまい、ケースによっては不公平が生じてしまうことになるからです。

1-2.死亡の確認ができない場合

失踪などで7年以上生死不明になっている方については、「失踪宣言」の手続きを行うことで死亡の認定を受けることができます。この場合、失踪宣言が認定された日に死亡したものとして相続開始日になります。

船の沈没や飛行機の墜落事故などで遺体が見つからない場合には、警察や海上保安庁などが「認定死亡」として死亡を認定する制度があり、明らかに生存している可能性がない場合に行われます。この場合、警察などが死亡地の市町村長に死亡の報告をした日に死亡したものとして相続開始日になります。

1-3.土日祝日を挟んだ場合の数え方

相続の開始を知った日の翌日から10ヶ月後にあたる日が、土日祝日である場合の申告期限はその日の翌日にずれます。その翌日も土日祝日のどれかになる場合には、更にその翌日にずれることになります。

例えば相続の開始を知った日の翌日から10ヶ月経過した日が10月10日(土曜日)で、10月12日が祝日だった場合の申告期限は、10/13(火)となります。

1-4.相続人以外への遺贈の場合

相続人以外の人が遺贈により財産を取得した場合の相続税申告期限は、遺贈があったことを知った日の翌日から10ヶ月以内です。

被相続人の死亡を死亡当日に知っていたとしても、後日に遺言書が発見され、そこで初めて遺贈の事実を知った場合には、その日から起算されます。

1-5.数次相続の場合

数次相続とは、被相続人の申告期限前に相続人が死亡してしまい、連続した相続が発生することをいいます。

死亡してしまった相続人が提出するはずだった被相続人に関する相続税申告書は、死亡したから提出しなくて良いというわけにはいかず、その相続人の相続人が提出しなければなりません。

この場合の申告期限は元々の申告期限ではなく、「死亡した相続人の相続開始があったことを知った日の翌日から10日以内」となり、死亡した相続人自身の相続税申告期限と同じ申告期限になります。

1-6.相続人廃除の場合

相続人の廃除とは、ある相続人が被相続人に対して虐待をするなどの非行があった場合において、被相続人がそんな相続人に自分の財産を渡したくはないと、家庭裁判所に請求してその相続人の地位を奪うことをいいます。

廃除となった相続人の代わりに、新たに相続人となる人の相続税申告期限は、廃除が確定したことを知った日の翌日から10ヶ月以内となります。

1-7.遺留分侵害額の請求をした場合

遺留分とは、被相続人の遺産のうち相続人が最低限取得することができる部分のことをいい、遺留分侵害額の請求とは、その遺留分の上限まで遺産を取得できなかった相続人が、他の相続人にその取り分を請求することをいいます。

相続税申告期限は遺留分侵害額の請求があった場合でも、相続開始があったことを知った日の翌日から10ヶ月以内ということに変わりありません。

その後、遺留分侵害額の請求による弁済額が確定した場合には、弁済をする側の相続人は、その弁済額が確定した日の翌日から4ヶ月以内に更正の請求を行い、払い過ぎた相続税を取り戻すことができます。

弁済を受ける側の相続人は、期限後申告または修正申告を行い、新たに取得した遺産にかかる相続税を納める必要があります。ただし、この場合の期限ははっきり定められていない点に注意してください。

弁済する相続人が更正の請求をして弁済額分の相続税の還付を受けた場合に、弁済を受けた相続人がその反対の納税をしないままでいると、税務署から決定がきてしまい、無申告加算税や延滞税などのペナルティも本税に追加して納めなくてはならなくなります。

法的に明確な期限はありませんが、更正の請求期限と同日と考えると安全だと思います。

2.相続税申告の期限を過ぎた場合はペナルティ

期限までに相続税申告を行わなかった場合には、税額や遅延日数に応じて次のペナルティが課されます。これらは本税にプラスしてかかるもので、無駄な支出になってしまいます。

どうしても申告期限に間に合いそうにない場合には、次項3と4でご紹介する方法があります。何もしないまま、ただ期限を過ぎてしまうということだけは避けたいものです。

2-1.無申告加算税

申告期限までに申告しなかったことに対するペナルティです。

申告しなければならなかった相続税額に、次の税率を乗じて計算します。

| 相続税額のうち | 税務調査が入る前に自主申告した場合 | 税務調査の事前通知から、調査が始まるまでの間に自主申告した場合 | 税務調査で指摘されて申告した場合 |

|---|---|---|---|

| 50万円以下の部分 | 5% | 10% | 15% |

| 50万円超の部分 | 15% | 20% |

2-2.過少申告加算税

申告期限までに申告はしましたが、そこで納めた相続税額が本来の税額よりも少なかった場合にかかるペナルティです。

| 追加相続税額のうち | 税務調査が入る前に自主申告した場合 | 税務調査の事前通知から、調査が始まるまでの間に自主申告した場合 | 税務調査で指摘されて申告した場合 |

|---|---|---|---|

| 当初の納税額と50万円のいずれか多い方の金額以下の部分 | – | 5% | 10% |

| 当初の納税額と50万円のいずれか多い方の金額を超える部分 | 10% | 15% |

2-3.重加算税

無申告加算税や過少申告加算税が課せられる申告であった場合に、申告をしなかった理由や税額を少なく申告していた理由が、意図的に財産を隠していたなど悪質な脱税行為を行っていた場合にかかるペナルティです。

ただし、無申告加算税や過少申告加算税に追加してかかるものではなく、これらに代わって重加算税がかかります。

| 無申告だった場合 | 40% |

|---|---|

| 過少申告していた場合 | 35% |

2-4.延滞税

期限を遅れて納税したことに対する利息としての意味合いがあり、本来の申告期限から遅れて納税した日までの期間に応じて計算されます。

| 納税したタイミング | 年税率※ |

|---|---|

| 申告書提出日の翌日から2ヶ月を経過する日まで | 2.5% |

| 申告書提出日の翌日から2ヶ月を経過した日以後 | 8.8% |

※この税率は、2021年1月1日から12月31日のものです。

これ以外の期間については、こちらからご確認ください。

【参考サイト】No.9205 延滞税について|国税庁

3.相続税申告の期限を延長できる場合

相続税の申告期限は原則として延長することはできませんが、次のような特殊な事情がある場合には、税務署に申請をして認められると、申告期限を最大2ヶ月間延長することができます。

- 相続人となる胎児が生まれたとき

- 遺贈に関わる遺言書が見つかったとき

- 遺留分の侵害額の請求があったとき

- 相続人の異動があったとき

- 死亡退職金の支給が確定したとき

など

ただし、申告期限というものは確固たるものでなければならないので、上記の理由があったとしても確実に認められるというものではありません。税務署は内容を精査して、慎重に判断します。

基本的には延長はできないものとして捉えて、次項「4.相続税の申告期限まで間に合わない場合の対処法」も、延長の申請と同時に検討しておくと安心です。

4.相続税の申告期限まで間に合わない場合の対処法

4-1.期限までに財産目録が完成しない場合の対処法

財産目録が完成しないということは、そこに載せる財産が確定していないということであり、財産評価が難航しているということになります。

相続税の計算は、財産目録ができていないと始められませんので、相続税申告もできません。

この場合の対処法としては次の2つが考えられます。

- とりあえず概算で期限内申告をする

- 確定してから期限後申告をする

とりあえず概算で期限内申告をする

まず1つ目は、財産評価を概算で終わらせてしまい、期限内に申告を行います。そして財産評価が確定してから修正申告または更正の請求をすることで、正しい相続税を納めることができます。

この方法では、「2.相続税申告の期限を過ぎた場合はペナルティ」でご紹介したペナルティが課されることはなくなります。また期限内申告が要件となっている、農地の納税猶予や、小規模宅地等の特例、配偶者の税額軽減などの特例を問題なく受けることができます。

しかし、とりあえず評価額1億円の土地ということで期限内申告して、後の更正の請求で8,000万円に下げたとすると、税務署はなぜ評価額が下がるのか、税務調査で確認を行う可能性が高くなります。

そこでもし税務署と見解の相違があり追徴税が発生してしまうと、期限後申告で確定した申告をしたうえでペナルティを支払った方が安く済んだとなるかもしれません。

確定してから期限後申告をする

2つ目は、財産評価が完了してから期限後に申告を行い、ペナルティも納めます。

こうすることで、修正前後の差額を追及されることはありませんが、ペナルティの納税が避けられず、農地の納税猶予は受けることができません。

小規模宅地等の特例や配偶者の税額軽減などについては、期限後申告でも適用を受ける方法があり、それについて詳しくは次項でご紹介します。

4-2.期限までに遺産分割協議が終わらない場合の対処法

遺産分割協議が期限までに終わらずに誰がどの遺産を取得するか決まらなければ、相続税の計算を進めることはできません。

このような場合には、いったん法定相続分で按分したとして期限内に申告をし、遺産分割の完了後に修正申告または更正の請求を行うことで正しい相続税を納めます。

ここでのポイントは、遺産分割完了後の申告が修正申告になると過少申告加算税や延滞税の対象となってしまう点で、期限内申告の時点では予想できる本来の相続税より多めで申告して納税しておくと、遺産分割完了後の申告は更正の請求にすることができます。

また、遺産分割が終わっていない状態で行う最初の期限内申告の時点では、期限内に遺産分割が完了していることが要件となっている、小規模宅地等の特例や配偶者の税額軽減などの特例は適用を受けることができません。ただ、これらの特例は大きな節税効果があるので、適用できないとなると大問題です。

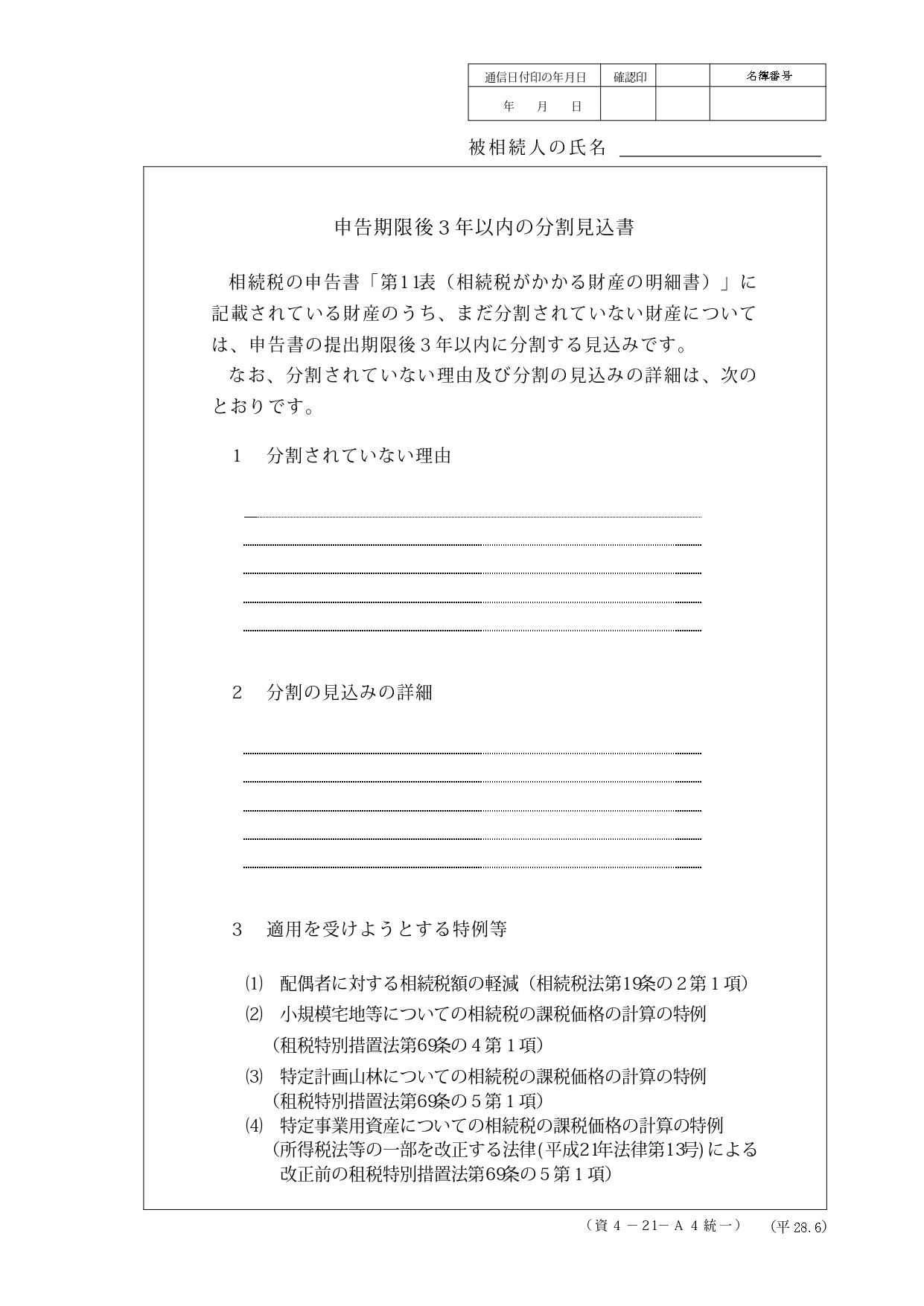

これについては方法があり、この期限内申告と一緒に「申告期限後3年以内の分割見込書」を税務署に提出しておくことで、遺産分割完了後の申告でこれらの特例を溯って適用を受けることができます。適用対象となっている場合には忘れずに提出してください。 【出典サイト】[手続名]相続税の申告書の提出期限から3年以内に分割する旨の届出手続|国税庁

【出典サイト】[手続名]相続税の申告書の提出期限から3年以内に分割する旨の届出手続|国税庁

まとめ

相続税の申告期限は、相続の開始を知った日の翌日から10ヶ月以内です。

相続の開始を知った日とは、基本的には被相続人の死亡日ですが、特殊な事情がある場合には死亡日とは限らなくなります。また事情によっては延長を受けることができるなどあります。

相続税の申告をする際には、期限を意識しながらある程度余裕をもって準備するのがいいかもしれません。