相続税を大きく節税するうえで鍵となるのが不動産です。

相続財産に不動産がある場合、何も対策をしないまま相続税を迎えてしまうと、多額の相続税が発生してしまう可能性が高いからです。

反対に、早いうちから適切な対策を行った場合には数百万、数千万単位の節税ができます。また、新たに不動産を購入することが相続税対策に繋がることもあるのです。

今回は、不動産の相続税対策について詳しくご紹介します。

1.相続税対策に不動産が重要な理由

相続税対策の中で不動産は1つの柱になります。なぜ不動産がここまで重要視されるのでしょうか。

遺産に占める割合が大きい

不動産は評価額が大きい場合が多く、自宅を1件持っているだけでも数千万円の相続財産になります。

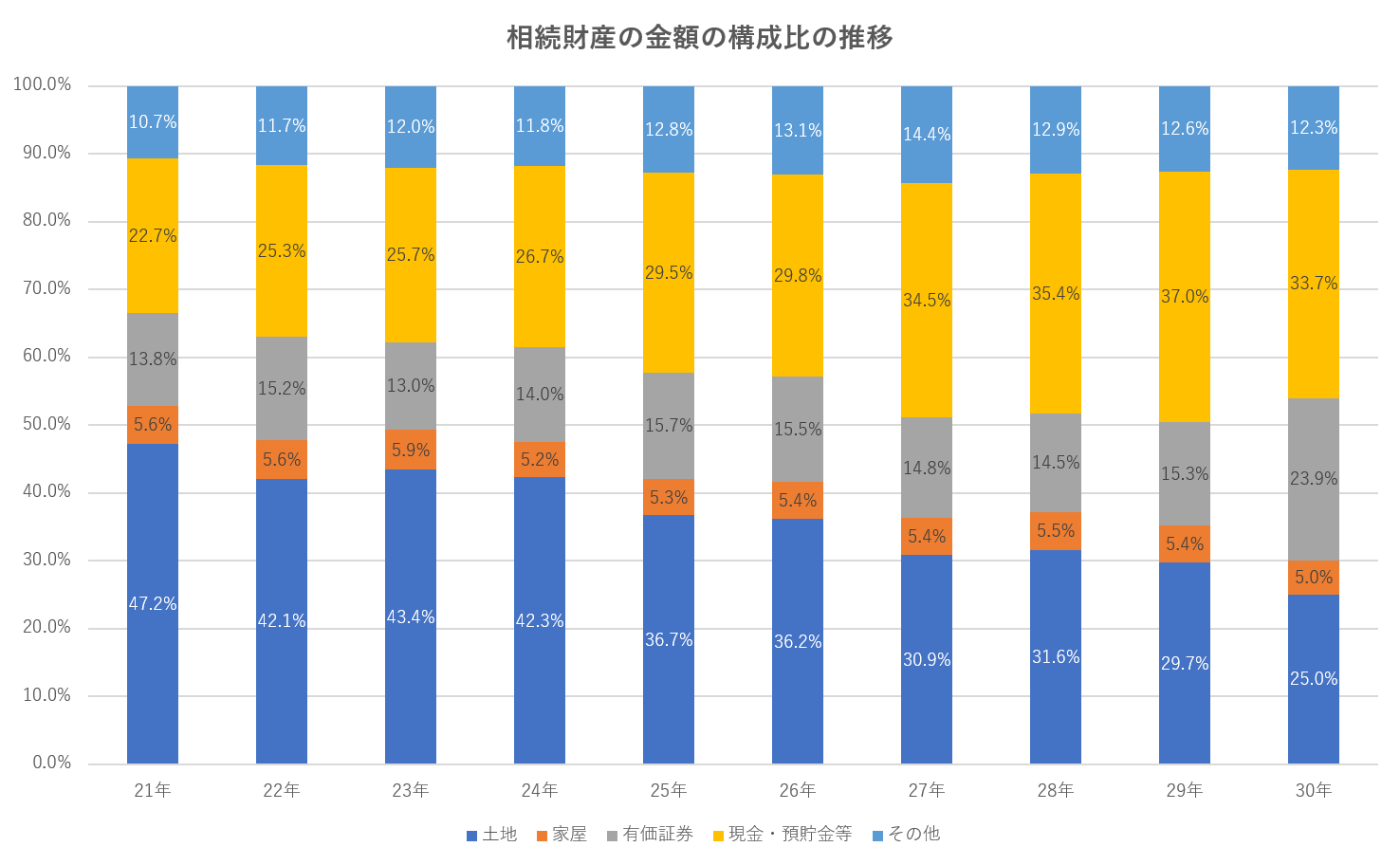

国税庁が公表している最新のデータによりますと、相続財産の金額の構成比における不動産の割合は2018年(平成30年)には30%(土地25%、家屋5%)となっており、不動産が占める割合の大きさが分かります。

過去10年間の推移を見ますと、2009年(平成21年)には52.8%(土地47.2%、家屋5.6%)あり、不動産を持つ人は年々減少しています。今後もその流れは続いていくと思われますが、不動産の割合が大きいことには変わりありません。

【出典サイト】平成30年分の相続税の申告状況について|国税庁

1-2.土地の評価額は売買金額より低くなる

土地の評価は、国税庁が公表している路線価が評価基準となりますので、時価の7~8割程度の評価額になります。

現金預金として置いている場合には、金額がそのまま評価額になりますので、土地を購入しているだけで評価額を2~3割抑えることができます。

【参考記事】相続税路線価|相続税の土地評価に使う路線価の調べ方・計算方法

1-3.家屋の評価額は建築費より低くなる

家屋は固定資産税評価額により評価しますので、評価額は実際にかかった建築費より最大で5割程度まで下がることがあります。

1-4.不動産の相続はトラブルになりやすい

不動産は現金預金のように、すぐに1円単位まで平等に分けることができません。

だからといって相続人全員の共有名義にしてしまうと、相続を繰り返すたびに名義人が団子のようになってしまい、訳が分からなくなってしまいます。

その他にも売却や分割、分筆などの方法がありますが、いずれもすぐに解決できるものではなく、どの方法を選ぶかで揉めることもあります。

2.所有する不動産の相続税対策

次に、既に所有している不動産に対する相続税対策の方法をご紹介します。

2-1.小規模宅地等の特例の利用

土地で一定要件に該当する場合には、小規模宅地等の特例の適用を受けることができ、評価額が最大で8割減額されます。

例えば、土地が自宅用地の場合には330㎡まで8割の評価減が可能ですので、300㎡で1,000万円の土地であれば、評価額は200万円ということになります。

非常に大きな節税効果がありますので、生前に適用要件に該当しているかどうかなどを確認し、適切に対応することが重要になります。

具体的にどのような対策があるのでしょうか。ご紹介します。

なお、小規模宅地等の特例については、以下の関連記事をお読みください。

【関連記事】土地の相続税対策に欠かせない小規模宅地等の特例とは?

二世帯住宅へリフォームする

一定要件には相続人との「同居」があり、親と子が別居している場合で子が実家を相続した場合には適用することができません。

そこで、親が健在なうちに実家を子と同居するための二世帯住宅にリフォームをしますと、同居要件を満たすことになり特例の適用を受けることができます。

また親の現金を使ってリフォームすることで、相続財産を不動産へ移行させることができます。

田舎から都心へ引越す

小規模宅地等の特例は適用できる面積が決まっています。自宅の場合、田舎であろうと都心であろうと330㎡まで8割の評価減ができますので、路線価が高ければ高いほどその節税効果を最大限受けることができます。

2-2.相続時精算課税制度の利用

相続時精算課税制度とは、60歳以上の両親や祖父母から20歳以上の子や孫が贈与を受けた際に適用を受けられる制度で、2,500万円までは贈与税が非課税になります。

相続時にはその贈与額を相続財産に含めて相続税を計算するようになりますので、相続税がかかる人にとっては課税の先延ばしとしての制度ですが、相続税がかからない人にとっては贈与税の負担なく不動産などの大きな財産を一度で贈与することができますので、メリットの大きい制度です。

ただ、相続時精算課税制度の適用を受けた土地については、小規模宅地等の特例の適用を受けることができなくなります。

【関連記事】相続時精算課税制度とは?|その仕組みメリット・デメリットについて

2-3.土地に賃貸物件を建てる

土地は家屋は相続税評価額にするだけで、現金預金として置いておくよりも評価額が下がりますが、これが賃貸物件になりますと借地権割合や借家権割合、賃貸割合を考慮させますので更に評価額が下がることになります。

借地権割合は地域ごとに定められている割合、借家権割合は全国一律で30%、賃貸割合とは賃貸されている割合のことで空室が0の場合には100%となります。

土地の相続税評価額

自用地評価額 -自用地評価額 × 借地権割合 × 借家権割合 × 賃貸割合

家屋の相続税評価額固定資産税評価額 - 固定資産税評価額 × 借家権割合 × 賃貸割合

また賃貸物件からは家賃による現金収入も得られますので、納税資金を計画的に準備することができます。

2-4.個人所有の賃貸不動産は法人所有へ切り替える

個人で不動産賃貸業を営んでいる場合に事業主が死亡すると、その不動産賃貸業にかかる財産は相続税の対象になります。

これが事前に法人を設立して事業を法人化しておけば、法人へ移転した財産は相続税の対象外となりますし、得られる家賃収入に合わせた役員報酬を家族へ支払うことで法人税の負担もなく、間接的に将来の相続人へ財産を渡すことができます。

2-5.生前の売却を検討

使用していない土地がある場合、思い切って売却してしまうことも対策の1つです。

土地は使用していなくても毎年固定資産税がかかりますし、伸びた草木で周りに何らかの起きるなどの可能性も考えられます。

原因となる土地がなければ、それを起因とするデメリットは発生しませんし、無事に売却することができれば現金を手にすることができますので、相続人間での分割をスムーズに行うことができ、納税資金を準備することができます。

3.不動産を購入しての相続税対策

既に所有している不動産への対策の次は、新たに不動産を購入することで行える相続税対策についてご紹介します。

3-1.マンション・アパートなどを購入

不動産を購入しての相続税対策として代表的な方法です。

賃貸物件は自己使用の不動産よりも評価額が低くなりますので、賃貸用のマンションやアパートを建築することは相続財産を減らすことができ、相続税の節税に繋がります。

これが更に効果的となる方法があります。

新たに不動産を購入する場合には、元々土地があるわけではありませんので、分譲マンションの一室を購入するという方法です。

分譲マンションの場合には、戸建てやマンションを一棟建築した場合より、評価額が低くなります。これは分譲マンションの土地の持ち分は、マンションの部屋数に応じでそれぞれに割り当てられており、土地部分の評価額が少額になるからです。

特に、分譲マンションの中でも、単身向けのワンルームマンションは需要が高く、相続後でも持て余してしまう可能性が低いかと思います。

3-2.広い土地を購入する

土地の評価には、「地積規模の大きな宅地の評価」といいう方法があり、三大都市圏の場合は500㎡以上、三大都市圏以外の地域の場合は1,000㎡以上ある広い土地で一定要件に該当するものについては、評価額が最低でも2割減額されます。

そして、相続後に不要となった場合には、住宅メーカーなどの戸建て分譲住宅の販売業者や、大きな駐車場を必要とするスーパーなどへ売却して現金化します。

4.不動産による相続税対策の注意点

最後に、不動産の相続税対策に一生懸命になってしまいますと忘れがちなことをご紹介します。検討される際には是非、これらのことを念頭に置いていただければと思います。

4-1.投資額が大きくなりやすい

不動産による相続税対策は節税効果が大きい分、投資額も大きくなります。

相続税は現金一括で納付しなければならず、目の前の相続税を減らすことだけに捕らわれて、納税資金がなくなるということがないようにしなければなりません。

4-2.ローンで不動産を購入した方が節税になるは間違い

「不動産は借入を組んで購入した方が相続税の節税になる。」という話を聞かれたことはないでしょうか。

借入金は債務控除の対象になりますので、相続財産から差し引かれ相続税を減らすことができますが、借入をした分、元々所有している現金預金は減りませんので、結局のところ課税される相続財産は変わりません。むしろ借り入れにかかる保証料や利息など、無駄な経費が発生してしまい良いことはありません。

4-3.遺産分割しにくい

不動産は1円単位まできっちり平等に分割できるものではありません。相続税対策用に購入した不動産が、相続争いの原因になることも考えられます。

法人の所有にすることで相続との関係をなくすこともできますので、不動産を購入する際には相続後のことまで含めてしっかり検討してください。

4-4.賃貸物件には家賃滞納などのリスクがある

「賃貸物件を建てれば、毎月決まった現金収入が得られて楽になる。」賃貸物件に対してよく持たれているイメージなのですが、借主も人ですので家賃滞納や思わぬ修繕費の発生、築年数の経過につれて空室が増加するなど、当初の予定通りに進まないことの方が多いと思われていた方が良いくらいかもしれません。

家賃滞納をしにくい層に向けた物件や、駅近で古くなっても需要が見込める物件などを十分に検討することが重要になります。

ここをしっかり見極めて賃貸物件を建築できた人の多くは、相続税を節税し、かつ安定的な不動産収入による生活を得ることができています。

4-5.価値の下落リスク

何年後、何十年後の不動産の価値は誰にも分かりません。ここなら大丈夫だと思って購入した土地でも隣町の急激な発展により重要が減り、価値が急落する可能性もあります。

代表的な例としてタワーマンションが挙げられます。

タワーマンションは専有面積が同じであれば、1階でも100階でも評価額は同じですが、時価は高層の階ほど高くなりますので、評価額と時価との差を利用した相続税対策として、富裕層に多く利用されています。

ただ、現在はタワーマンションの人気が高いため、賃貸や売却を行いやすい傾向にありますが、今後その方向性が変わり時価が下がってしまった場合には、高額な投資額である分、節税できた相続税を上回る損失が発生する可能性があります。