目次

土地には、「実勢価格」、「公示地価」、「固定資産税評価額」、「相続税路線価」という4つの異なる価格があり、これを一物四価といいます。

相続税を計算する際の土地の財産評価には、この中の「相続税路線価」を使います。

今回は相続税路線価について、その調べ方や見方、計算方法をご紹介します。

1.相続税の土地評価に使われる路線価とは

1-1.路線価とは?

路線価とは、土地の評価額を計算する際に基準となる単価のことで、その道路に接している一般的な土地の1㎡当たりにつき、千円単位で設定されています。金額は公示地価の8割程度となるように国税庁が設定しています。

土地の評価額は、路線価にその土地の面積を乗じて計算します。この計算方法を路線価方式といいます。

その他必要に応じて、その土地の状況を反映するための補正率を乗じて最終的な評価額となります。

相続税申告には該当年公表の路線価を使用する

路線価は、毎年7月に国税庁が公表して更新されるようになっています。

土地の評価は、相続が発生した年の路線価を使って計算しないといけませんので、1月から7月に公表されるまでの間に発生した相続については、土地の評価額を確定させることができず、申告することはできません。

しかし、土地は他の財産に比べて評価額が大きくなるので、おおよその評価額は前もって把握しておくこと、後々慌てることがありません。

公示地価の公表は路線価より早く、毎年3月下旬となっていますので、公示地価からその年の路線価を予測することができます。また、路線価は前年とほぼ変わらないことがほとんどです。公示地価の8割程度や、昨年の路線価を使うことでおおよその評価額を算出することができます。

1-2.相続税路線価と固定資産税路線価の違い

路線価には、相続税路線価と固定資産税路線価の2種類があります。一般的に「路線価」と略して表されている場合には、相続税路線価のことを指していることが多いです。

その名称通り、相続税路線価は相続税を、固定資産税路線価は固定資産税を計算するためのものなのですが、その他にも違いがありますので比較してみました。

| 相続税路線価 | 固定資産税路線価 | |

|---|---|---|

| 金額を決める機関 | 国税庁 | 市町村長 |

| 公示地価に対する割合 | 8割程度 | 7割程度 |

| 路線価の調べ方 | ・税務署で相続税路線価図を閲覧 ・国税庁ホームページを検索 |

・役所で固定資産税路線価図を閲覧 ・インターネットで全国地価マップを検索 |

| 目的 | 相続税や贈与税を算出するため | 固定資産税、都市計画税、不動産取得税、登録免許税を算出するため |

1-3.路線価が設定されていない場合の評価方法

路線価は大きな道路だけではなく、道幅の狭い道路などにも設定されていますが、日本全国には数え切れないほどの道路がありますので、それらすべてをカバーすることは難しいです。特に田舎の宅地や農地、山林などには路線価が設定されていない場合が多くなっています。

路線価の有無は、路線価図を見て確認します。その道路に何も書いていない場合や、その土地の所在地が牽引に載っていない場合には設定されていないということになります。

このような土地が接している道路に路線価がない場合の評価は、倍率方式によります。

倍率方式とは、その土地の固定資産税評価額に、国税庁が設定している評価倍率を乗じて計算する方法です。

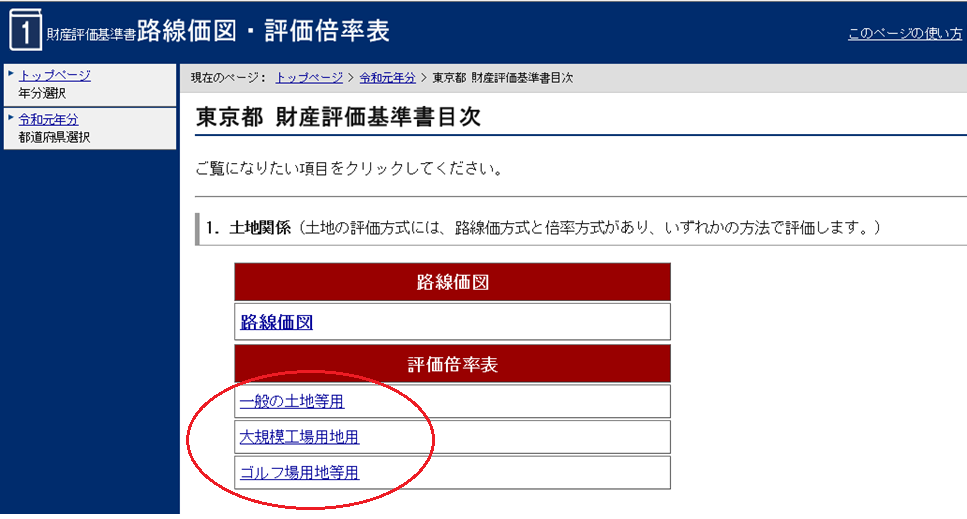

2.相続税路線価の確認方法

それでは土地の路線価の具体的な調べ方をご紹介します。

2-1.国税庁のHPから閲覧可能

路線価図は国税庁の「財産評価基準書」ホームページから確認することができます。

調べたい年分→都道府県→市区町村と、クリックで簡単に見つけ出すことができます。

2-2.税務署に行って閲覧

税務署には管轄区域内の路線価図が置いてありますので、調べたい土地の所在地を管轄している税務署で閲覧することができます。

ネット環境がない、スマホやパソコンが苦手という方や、書面でじっくり見たいという方などにおすすめです。

2-3.路線価図の見方

路線価図は、ポイントを押さえれば分かりやすい作りになっています。

まずは路線価図の左端①の「令和 1 32005」とは、何年分の路線価なのかということと、ページ数を表していますので、この場合は「令和1年分の32005ページ」という意味になります。

次に中央の記号②は地区、そして右端の③は借地権割合で、路線価の右隣に記載されているアルファベットで該当する割合が決まります。

この借地権割合は、その土地が借地である場合に使います。自己所有の土地である場合には、もちろん借地権割合は関係なく100%の評価になりますが、借地の場合には借地権としての評価となるため、自己所有の土地よりも評価額が下がります。

④は、②が無印なので普通住宅地であることを示しています。

具体的にこの路線価図からは、この道路は④から「普通住宅地区」、そして②の「650C」から、1㎡当たりの路線価が650,000円、③借地権割合が70%ということが読み取れます。

3.路線価を使った土地の評価額計算方法

路線価図の見方はご理解いただけましたでしょうか。

次に路線価図を見ながら、土地の評価額を計算してみましょう。

3-1.路線価方式

路線価が設定されている土地については、路線価方式で評価計算を行うことになります。

算式は次の通りです。

路線価×補正率×面積=土地評価額

算式にある補正率とは、土地の形状をその評価に反映させるために乗じる率のことです。

土地はきれいな真四角の土地など、滅多にありません。細長かったり、形がいびつであったり様々です。

そこでこのような使いにくい土地の場合には、補正率を使って評価が減額されるようになっています。

反対に、二方が道路に接道している土地や、角地の場合には、使いやすい魅力的な土地であるとして、補正率で評価を増すようになっています。

また、補正率には、前述した「普通住宅地区」を含む目的別に定められた7つの地区区分も考慮されています。

各補正率は国税庁ホームページで確認することができます。

奥行価格補正率表(昭45直資3-13・平3課評2-4外・平18課評2-27外改正) |国税庁

それでは次の路線価図の①に面した土地について、具体的に数字を入れて計算してみましょう。

この道路にのみ接道している自己所有の土地で次の条件とします。

この道路にのみ接道している自己所有の土地で次の条件とします。

- 面積100㎡

- 奥行7m

①は〇で囲まれており、②の図表からこの道路は、普通商業・併用住宅地区であり、下表から、奥行が7mなので、補正率が0.95であることがわかります。

奥行価格補正率表(普通商業・併用住宅地区)

| 奥行の長さ | 補正率 |

|---|---|

| 4m未満 | 0.90 |

| 4m~6m未満 | 0.92 |

| 6m~8m未満 | 0.95 |

| 8m~10m未満 | 0.97 |

| 10m~12m未満 | 0.99 |

| 12m~32m未満 | 1.00 |

| 32m~36m未満 | 0.98 |

| 36m~ | 省略 |

最終的に、算式に当てはめると以下の評価額が算出できます。

255,000円×0.95×100㎡=24,225,000円

3-2.倍率方式

路線価の設定がない土地については、倍率方式で評価計算を行います。

算式は次の通りです。

固定資産税評価額×評価倍率

固定資産税評価額は、毎年春に役所から送付される固定資産税納税通知書に同封されている課税明細書で確認することができます。

また、役所で固定資産評価証明書の交付を申請することでも確認できます。

この固定資産税評価額は、被相続人が死亡した年度の金額でなければいけませんので注意してください。

評価倍率は、路線価図と同じページから確認することができます。

財産評価基準書|国税庁

それでは具体的に計算してみましょう。

岡田町の都道沿いにある自己所有の土地で、固定資産税評価額は3,000万円とします。

30,000,000円×1.1=33,000,000円

まとめ

路線価は国税庁のホームページから、すぐに簡単に調べることができます。該当の路線価を見つけたら、あとは面積と、必要な場合には補正率も乗じて土地の評価は完了します。

ただ、例題のようにこれらの数字が最初から明らかになっているのであれば、あとは掛算をするだけですので簡単なのですが、実際はその土地にどの補正率が必要になるのかの検討からしなければなりません。土地のほとんどは補正率による調整が必要となります。