目次

土地の評価額を大きく下げ、相続税の節税に繋げることができる小規模宅地等の特例は、「相続または遺贈により取得した財産」に対して適用を受けることができますので、遺言書による遺贈でも受けることができます。

ただし、小規模宅地等の特例には細かい要件があります。遺贈は誰でも自由に指定することができる分、この要件から外れる内容の遺言書を作成してしまいますと、特例の適用はできなくなってしまいます。

今回は、遺贈による土地に対して小規模宅地等の特例を適用させるための遺言書内容についてご紹介してまいります。

1.遺言作成の前に小規模宅地等の特例の要件を確認

それではまず遺言書作成に際して気を付けたい根本になります、小規模宅地等の特例の要件についてご紹介させていただきます。

せっかく遺言書を遺しても、この要件に外れてしまうと、小規模宅地等の特例は適用を受けられなくなってしまいます。

なお、小規模宅地等の特例について詳しくは、以下の記事を是非ご一読ください。

【関連記事】土地の相続税対策に欠かせない小規模宅地等の特例とは?

1-1.特定居住用宅地等の場合

特定居住用宅地等とは、被相続人または被相続人と生計を一にしていた親族が居住していた宅地のことです。被相続人の自宅に対して多くの相続で利用されます。

配偶者が相続する場合

要件はありません。無条件で特例の適用を受けることができます。

同居親族が相続する場合

- 相続税の申告期限まで、その宅地に居住し続け、かつ、その宅地等を所有していること

別居親族が相続する場合(家なき子特例)

特定居住用宅地等は、配偶者または同居親族が相続することが適用の原則になりますが、次の要件のすべてに該当する場合には、別居親族でも適用を受けることができます。

- 被相続人が1人暮らしであったこと

- 相続する別居親族は、相続開始3年前までに自己または自己の配偶者、3親等以内の親族、特別の関係がある法人(親族が経営している法人など)が所有する家に住んだことがないこと

- その宅地を相続税申告期限まで所有していること

- 被相続人の死亡時に居住している家を過去に所有したことがないこと

1-2.特定事業用宅地等の場合

特定事業用宅地等とは被相続人が事業のために使用していた宅地や、被相続人と生計一の親族が事業のために使用していた被相続人の宅地のことをいいます。

例えば、被相続人が個人事業主で店舗を運営していた敷地などです。ただし、事業が貸付業であった場合には、「1-4.貸付事業用宅地等の場合」に該当します。

適用要件

- 被相続人の事業を引き継ぐ人、または、事業をしている生計一の親族がその宅地を相続すること

- 相続税の申告期限まで事業を営み続けること、かつ、その宅地等を所有していること

1-3.特定同族会社事業用宅地等の場合

特定同族会社事業用宅地等とは、被相続人が特定同族会社の事業のために使用していた宅地のことをいいます。

特定同族会社とは、株式の50%以上を親族が所有している会社のことで、中小企業の大半がこれに該当します。被相続人が中小企業の社長をしており、自身所有の宅地を会社に使用させていた場合などが該当します。

適用要件

- 被相続人の親族がその宅地を相続すること

- 相続税の申告期限まで事業を営み続けること、かつ、その宅地等を所有していること

1-4.貸付事業用宅地等の場合

貸付事業用宅地等とは、被相続人が貸付事業用に使っていた宅地のことをいいます。

貸付事業とは、貸付事業とは、不動産貸付業、駐車場業、自転車駐輪場などの不動産賃貸業を指します。

貸付事業用宅地等の要件は基本的に特定事業用宅地等と同様です。

適用要件

- 被相続人の貸付事業を引き継ぐ人、または、貸付事業をしている生計一の親族がその宅地を相続すること

- 相続税の申告期限まで事業を営み続けること、かつ、その宅地等を所有していること

- 宅地の上に建物や構築物があること

- 相続開始前3年以内に新たに貸付業を始めた宅地等でないこと

1-5.遺言書では遺贈相手に注意する

特例の要件を満たすためには、受遺者を誰にするのかが重要になります。宅地等の種類ごとに、適用対象外になる例を挙げさせていただきます。

特定居住用宅地等

相続人は配偶者または親族でなければなりません。同居している被相続人と内縁関係にある方に遺贈したとしても適用対象外になります。

特定事業用宅地等

相続人は事業を承継する人または事業を継続する人でなければなりません。

事業を承継する長男へ店舗建物を、事業を承継しない次男へ店舗敷地を遺贈してしまいますと、これも適用対象外となってしまいます。

特定同族会社事業用宅地等

相続人は親族でなければなりません。親族以外の社員を後継者にする場合で、その後継者に遺贈した場合には適用対象外になります。

貸付事業用宅地等

相続人は貸付事業を承継する人または貸付事業を継続する人でなければなりません。貸付事業を承継する予定であっても、申告期限までに廃業してしまう親族へ遺贈した場合には適用対象外になります。

2.小規模宅地等の特例を考慮した遺言書の作成方法

遺贈でも小規模宅地等の特例の適用を受けるためには、上記の要件を考慮した遺言書を作成しなければなりません。

ここでは、遺言書の作成方法をご紹介してまいります。

2-1.条件付遺言書にする

小規模宅地等の特例には、特定居住用宅地等、特定事業用宅地等、特定同族会社事業用宅地等、貸付事業用宅地等があり、それぞれに要件がありましたが、どれにも共通して、「相続税の申告期限まで居住し続ける(事業を営み続ける)こと、かつ、その宅地等を所有していること」とあります。

この要件は相続後のことですので、遺言書に指定がない場合には、すぐに宅地等を売却しようと受遺者の自由です。もし申告期限前に売却してしまいますと小規模宅地等の特例の適用を受けることはできません。

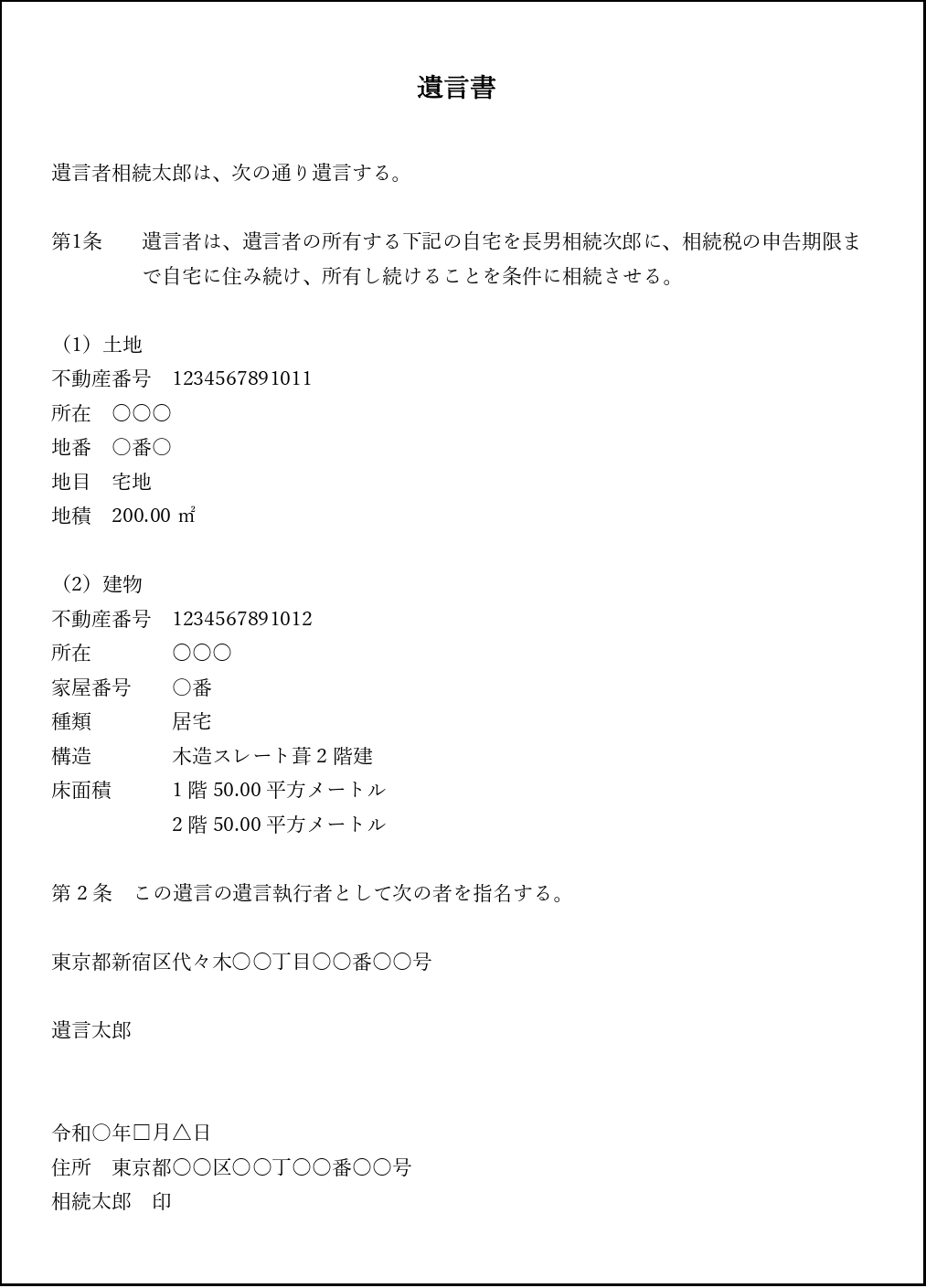

そこで遺言書に、「長男○○には、相続税の申告期限まで自宅に住み続け、所有し続けることを条件に自宅を相続させる」などと条件を記載すると良いかと思います。例えば、次のような遺言書です。

また、上記サンプルのように遺言書に遺言執行者を選任する項目を記載しておけば、相続後、遺言内容をしっかりと実現してくれます。

2-2.生前にしっかり話し合う

相続税対策として生前に被相続人と相続人の全員で、小規模宅地等の特例がどのような制度なのか、適用を受けることでどのくらい相続税が変わるのか、そのためには誰に相続させないといけないのかなどを全員に説明して理解してもらいます。

そうすることである日突然遺言書が見つかった場合に比べて、遺言書の内容に対して不満を持たれる可能性が低く、きちんと遺言内容を執行してもらえます。

3. 特例の適用を受けるには相続人全員の同意が必要

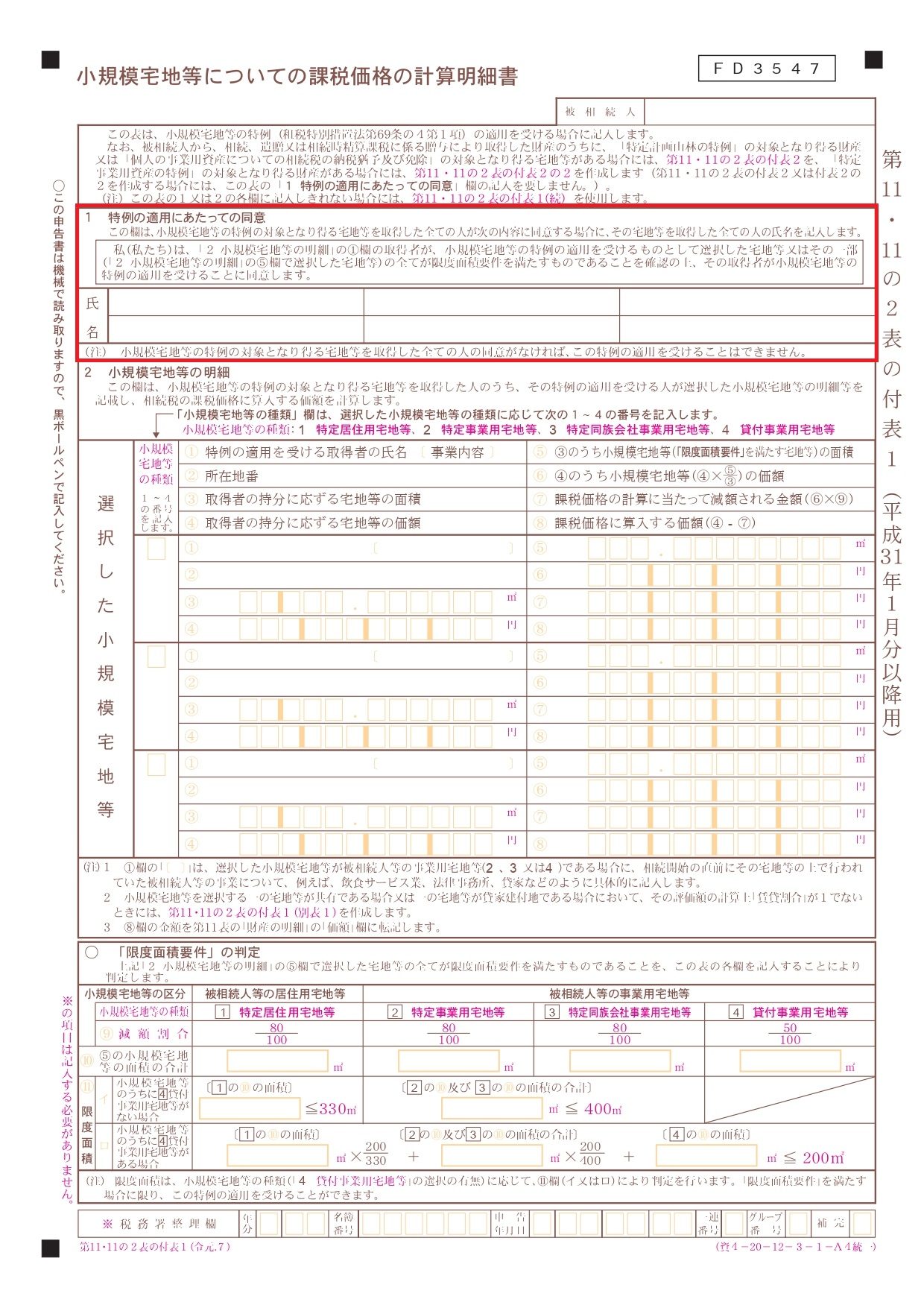

特例の対象になる宅地等を取得した相続人が複数いる場合には、その全員の同意を得ることが要件となっています。

わざわざ同意書を作成する必要はなく、下の相続税申告書に同意を証する書類(相続税申告書第11・11の2表の付表1)の「1特例の適用に当たっての同意」欄に、特例の対象となる宅地等を取得した相続人全員の氏名を記入することで、同意を証する書類となります。

【出典サイト】相続税の申告書等の様式一覧(令和元年分用)|国税庁

3-1.特例の適用に相続人全員の同意が必要な理由

小規模宅地の特例は納税者が利用するか否かを選択するものですから、特例の対象となる宅地等を取得した相続人が複数いる場合には、相続人によって選択が異なる可能性があります。

しかし、そうなると選択した相続人と選択しなかった相続人で相続税額が異なってしまいます。そこで、宅地を取得した複数の相続人全員で特例を選択するか、選択しないかを決めなくてはなりません。

そして選択する場合には、取得者全員が同意のうえで特例の適用を受ける宅地等を選択するものとして上記の書類を申告書に添付します。

これは、たとえ遺言書があったとしても、特例対象宅地等が複数ある場合には同様になります。

3-2.相続人全員の同意がないために特例の適用が否定された裁決

遺言がある場合の小規模宅地等の特例の適用についての裁決があります(国税不服審判所:2014年8月8日判決、東京地裁平成28年7月22日判決、東京高裁平成29年1月26日判決)。

この事件では、遺言により分割された宅地と未分割の宅地があり、遺言の宅地のみに選択同意を得ずに小規模宅地等の特例を適用しました。

他の相続人が未分割の宅地を取得した場合には、同じく特例を適用できる可能性があることから、相続人全員の同意書が出されていない以上、特例の適用は認められないと判断されています。

【出典】(平成26年8月8日裁決) | 公表裁決事例等の紹介 | 国税不服審判所

まとめ

小規模宅地等の特例は、遺贈であっても相続と同様に受けることができます。

ただし、適用要件のことを考えず安易に遺言書を作成してしまいますと、要件から外れてしまい、予想外の相続税が発生する可能性があります。

小規模宅地等の特例は、被相続人との関係性や、死亡時、相続後の状況など細かい要件が定められていますので、遺言書作成の時点から専門家に相談されることをおすすめいたします。