目次

相続が起こった後、すぐにまた次の相続が起こった場合には、1回目で相続税を支払ったにもかかわらず、すぐに2回目の相続税を納めることになり、相続人の負担が重くなってしまいます。

相続税は特に税額が大きくなりやすいので、連続した相続税の納付は相続人の生活を破綻させてしまう可能性もあり、それを防止するために相次相続控除という制度が設けられています。

適用を受けた場合と受けない場合とでは、相続税額が大きく変わりますので、適用漏れがないように十分注意していただきたい制度です。

1.相続税の相次相続控除とは

どのような制度なのでしょうか。まず、概要をご紹介します。

1-1.概要

相次相続控除とは、被相続人が過去10年以内に相続税を支払っていた場合に、その金額のうち一定の金額を今回の相続税から差し引くことができる制度です。

控除額は、前回の相続(一次相続)と今回の相続(二次相続)との間が短ければ短いほど大きくなります。

1-2.適用要件

被相続人の相続人である

二次相続の相続人でなければなりません。

遺言書による遺贈により相続した人、生命保険のみを取得した相続放棄をした人は対象外になります。

10年以内の相続である

一次相続から10年以内に発生した二次相続でなければなりません。

一次相続で課税されている

一次相続で被相続人が相続税を納めていなければなりません。

相次相続控除は一次相続で納めた税金のうち一定額を控除する制度ですので、一次相続で財産を取得していても相続税がかからなかった場合には、控除する金額自体ありませんので対象外となります。

1-3.適用を受けられるケース・受けられないケース

相次相続控除の適用を受けられるか否かを、事例ごとにご紹介します。

遺産が未分割である場合|受けられる

申告期限までに遺産分割が完了していない場合でも、相次相続控除は適用できます。

通常、遺産分割が間に合わない場合には、遺産を法定相続分で分割したと仮定した相続税を計算し、申告納税を行います。

1-2.の適用要件を満たしてさえいれば、この申告の時点で相次相続控除を含めることができます。

更正の請求・修正申告をする場合|受けられる

相次相続控除は当初申告要件がある制度ではありませんので、更正の請求や修正申告でも適用を受けることができます。

当初申告要件とは、最初の申告時に適用を受ける旨を申告書に記載して意思表示を行うことで、相続税では小規模宅地等の特例が代表例です。

相次相続控除を受けられることを、後から知った場合でも適用を受けられるということです。ただし、更正の請求には、申告期限から5年の請求期限が設けられています。

同時に死亡した場合|受けられない

例えば、不運なことに交通事故で父母が同時に死亡してしまった場合、父が一次相続、母が二次相続として相次相続控除を受けられるのかというと違います。

まず同時死亡ですので、母は父の相続人ではありません。また、父の相続で相続税を納めていませんので、相次相続控除の適用要件を満たさず、適用対象外となります。

兄弟間の相続の場合|受けられる

兄弟が適用要件に該当している場合には、相次相続控除の対象となります。

例えば、兄の一次相続で弟が相続人となり相続税を納め、その後10年以内に弟の二次相続が発生し、その子供が相続人となった場合、子供は相次相続控除を受けることができます。

この場合に注意いただきたいのは、被相続人(弟)が一次相続で相続税を納めていたことを、子供が知っているかどうかです。

相次相続控除の適用の可能性自体に気が付かないと、適用を迷う以前の問題になってしまいますので、二次相続が発生した際には、一次相続の申告書を確認されるようにすると良いか

と思います。

税務署では「申告書等閲覧サービス」を行っており、過去に税務署に提出した申告書を見ることができるようになっています。コピーはできませんが、カメラやスマートフォンで撮影して帰ることができますので非常に便利です。

10年以内前後の一次相続が記憶にあり、申告書の控えがすぐに出てこない場合には、利用されてみると良いかと思います。

三次相続の場合|受けられる

10年間に3回の相続が起こった場合には、二次相続と三次相続で適用要件を満たしていれば、三次相続でも相次相続控除の適用を受けることができます。

二次相続では一次相続で支払った相続税が対象でしたが、三次相続では二次相続で払った相続税の一部が相次相続控除として差し引かれます。

2.相次相続控除の計算方法

相次相続控除の金額の計算方法をご紹介します。

事例に当てはめて具体的な控除額も計算してみますのでご覧ください。

2-1.計算式

相次相続控除額は次の算式で計算します。

A × C ÷(B-A)× D ÷ C ×(10-E)÷ 10

A:二次相続の被相続人が、一次相続で支払った相続税額

B:二次相続の被相続人が、一次相続で取得した財産額

C:二次相続の相続財産の合計額

D:相次相続控除の適用を受ける相続人が、二次相続で取得する財産額

E:一次相続から二次相続までの期間(1年未満切り捨て)

計算式は複雑に見えますが、二次相続の被相続人が一次相続で支払った相続税に、相続財産と経過年数を考慮させて控除額が計算されるようになっています。

2-2.具体例

次のケースでは相次相続控除額はいくらになるのか計算してみます。

事例

父、母、長男、長女の4人家族があり、2014年8月に父が死亡しました。

この相続で母は、5億円の財産を取得し、1憶円の相続税を支払いました。その後2020年4月に母が死亡し、長男と長女は相続財産合計2憶円を折半することになりました。

これを上記の算式に当てはめますと、

- A:1憶円

- B:5億円

- C:2憶円

- D:1憶円

- E:5年

1億円(A)×2億円(C)÷(5億円(B)-1億円(A))×1億円(D)÷2億円(C)×(10-5(E))÷10=1,250万円

となり、長男と長女は1,250万円ずつ相次相続控除を受けることができます。

長男と長女2人で2,500万円の相次相続控除額があるということになりますが、それぞれの控除額は算式の通り、取得する財産額によって按分されています。

3.相次相続控除の申告方法と添付書類

相次相続控除を受けるために、やらなければならないことをご紹介します。

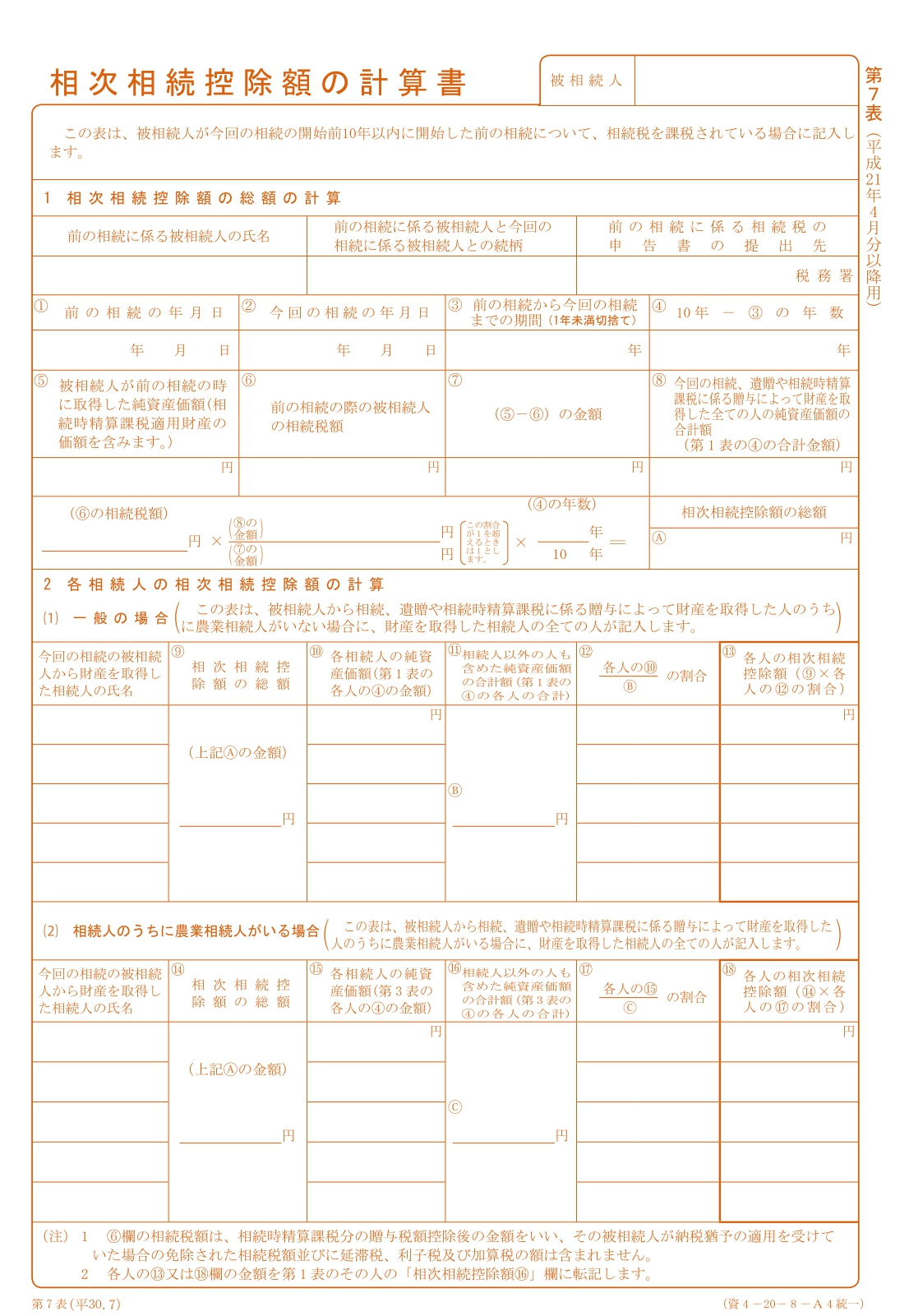

3-1.(第7表)相次相続控除の計算書の提出

相次相続控除の適用を受ける場合には、控除額の計算の詳細を税務署に知らせるため、相続税申告書の第7表を作成し、申告期限までに提出します。

相次相続控除の有無によって申告期限は変わりませんので注意してください。相続開始日の翌日から10ヶ月以内です。

【出典サイト】相続税の申告書等の様式一覧(平成30年分用)|国税庁

3-2.相次相続控除の添付書類

相次相続控除に関する証拠書類として、一次相続の相続税申告書のうち次の表を添付します。

- 第1表

- 第11表

- 第11表の2(相続時精算課税適用財産のない場合には不要)

- 第14表(相続開始前3年以内の贈与財産等がない場合には不要)

- 第15表

なお、相続時精算課税制度については、以下の関連記事をお読みください。

【関連記事】相続時精算課税制度とは?|その仕組みメリット・デメリットについて

4.二次相続まで考えた相続税対策を

相続税対策は目の前の相続だけではなく、その次の相続まで含めて検討することが重要です。特に相次相続控除では「配偶者の税額の軽減」の利用には注意が必要になりますので、最後にご紹介します。

配偶者の税額の軽減とは、配偶者のみが適用できる制度で、相続する財産のうち最低でも1憶6千万円までは相続税がかかりません。

配偶者の税額の軽減については、以下の関連記事をお読みください。

【関連記事】相続税における配偶者の税額軽減|基本から注意点までをご紹介

相続税が少なくなるからと、配偶者の税額の軽減の限界まで配偶者が相続した場合には、その一次相続では相続税が最小限で済むかもしれません。

しかし、その配偶者の二次相続が発生した時には、配偶者の税額の軽減の適用を受けられる配偶者はいませんし、法定相続人が減ったことで基礎控除額も下がります。また、一次相続で配偶者は相続税を支払っていませんので、相次相続控除も対象外となります。

一次相続では相続税が少なく済んでも、二次相続でその反動を受けて大きな相続税が発生してしまっては、相続税対策の意味がなくなってしまいます。

相続税対策は、一次相続と二次相続での相続税の合計が最小限となるように行いましょう。税理士に相談される際は、そこまで考えてもらえる税理士を選ぶことが必要です。