目次

今回は、贈与税申告書の具体的な書き方と、申告書に添付する書類をご紹介します。

贈与税申告書の作りはシンプルですので、一般の方でも作成しやすいかと思います。

なお、贈与税の納税方法や申告の留意点については、是非以下の関連記事をお読みください。

【関連記事】贈与税申告について|基礎編

1.贈与税の課税方法と非課税制度

贈与税の課税方法には、暦年贈与と相続時精算課税があります。

また、代表的な非課税制度には配偶者控除、住宅取得等資金の非課税があります。

1-1.暦年贈与

暦年贈与とは、1月1日から12月31日の1年間に貰った贈与額の合計から、基礎控除110万円を差し引いた残額に、贈与税率を乗じて贈与税を計算する方法です。贈与額が110万円以下の場合には贈与税はかかりませんし、贈与税申告も不要です。

1-2.相続時精算課税

相続時精算課税とは、60歳以上の父母や祖父母から、20歳以上の子や孫が贈与を受けた場合に適用を受けることができる制度で、贈与額が2,500万円まで贈与税がかかりません。

1-3.住宅取得資金の非課税

住宅取得等資金の非課税とは、父母や祖父母から住宅を取得するためのお金の贈与を受けた場合に適用を受けることができる制度で、住宅の契約日と住宅の性能に応じて最大3,000万円まで贈与税がかかりません。

1-4.配偶者控除

配偶者控除とは、婚姻期間が20年以上の夫婦間で住宅または住宅を取得するための資金の贈与があった場合に、2,000万円まで贈与税がかからない制度で、一生に一度しか適用を受けることができません。

相続時精算課税、住宅取得等資金の非課税、配偶者控除は、贈与税申告をすることが適用を受けるための要件の1つとなっていますので、適用を受けることで贈与税が0になる場合であっても、申告しなければなりません。

2.暦年贈与の申告書の書き方(第1表)

まず、いずれの場合にもトップページとなる第1表です。

父から子へ現金500万円の暦年贈与があった場合で作成してみましょう。

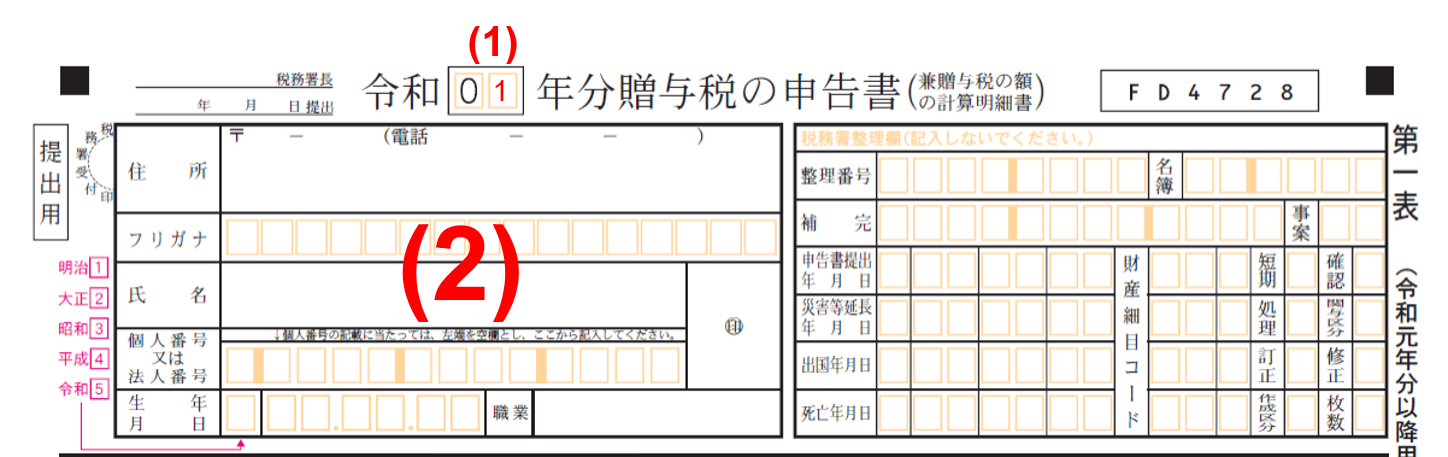

2-1.申告者の氏名・住所欄

(1) 何年分の贈与税申告かを記入する

贈与が、平成31年1月1日から令和元年12月31日までの期間中に行われた場合には「1」と記載します。

(2) 受贈者(子)の個人情報を記入する

- 住所

- 電話番号

- 氏名とフリガナ

- 個人番号(マイナンバー)

- 生年月日

- 職業

- 押印(認印可)

右側は税務署が記入する欄になりますので、記入せず空欄のまま提出します。

父からの贈与ですので、「i特例贈与財産分」に記入していきます。

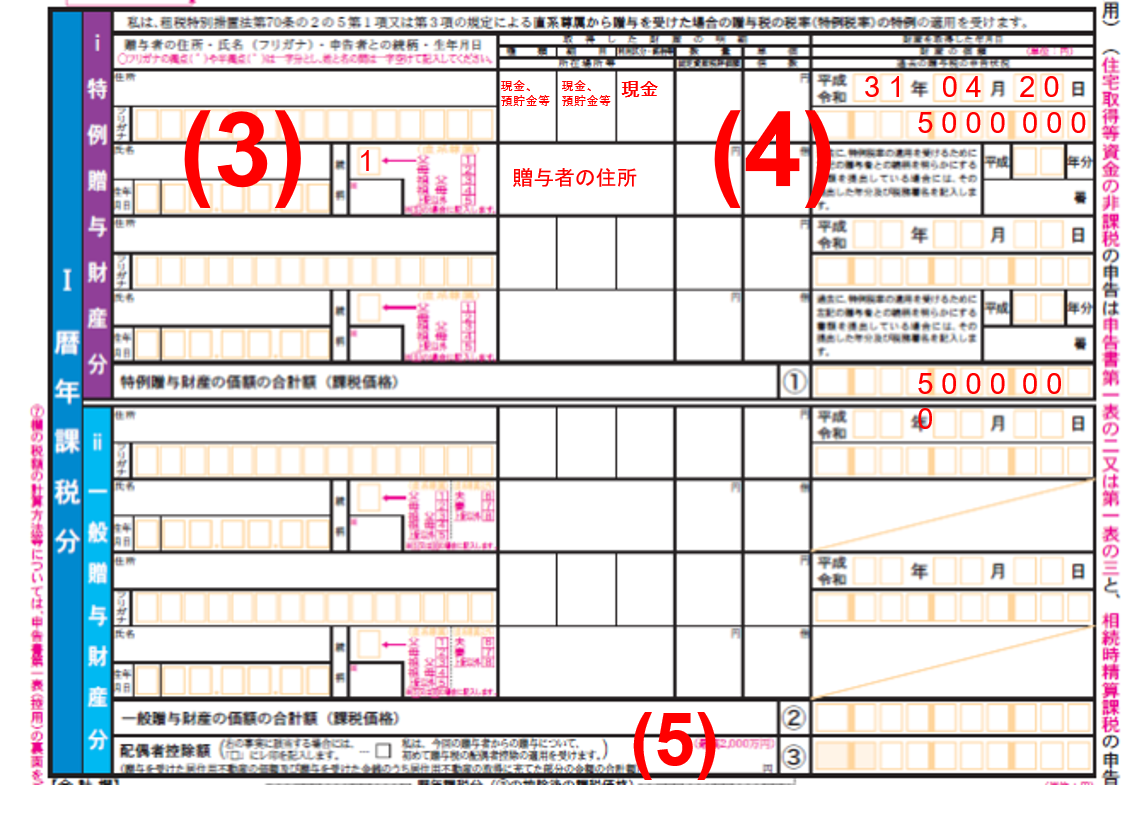

2-2.「i特例贈与財産分」欄

(3) 贈与者(父)の個人情報を記入する

- 住所

- 氏名とフリガナ

- 生年月日

- 続柄

(4) 贈与された財産の情報を記入する

- 取得した財産の明細

「種類、細目、利用区分・銘柄等」については、以下の国税庁の記載要領に具体例が記載されていますので参考にしてください。

【参考外部サイト】取得した財産の種類、細目、利用区分・銘柄等の記載要領 |国税庁

「所在場所等」は贈与財産がある場所を記入します。今回は現金ですので贈与者の住所を記入しますが、土地や不動産の場合には所在している住所になります。

- 財産を取得した年月日

- 財産の価額

- 過去の贈与税の申告状況

過去に特例税率の適用を受けた申告をしている場合には、申告年分と申告先の税務署名を記入します。

特例税率の適用を受けるためには、贈与者と受贈者の続柄を証明する書類を添付する必要がありますが、ここに記入がある場合には既に提出済だということで、今回の申告では省くことができます。

(5) 配偶者控除の適用を受ける場合に記入する

初めての配偶者控除の適用であることを確認するための✔マークと、住宅と住宅取得資金に充てた金額を記載します。

③の欄には配偶者控除の適用を受ける金額を記入します。

2-3.合計欄

贈与税を計算する欄です。⑦は贈与税の速算表を使用して計算します。

速算表(特例贈与財産用)

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | – |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1,000万円以下 | 30% | 90万円 |

| 1,500万円以下 | 40% | 190万円 |

| 3,000万円以下 | 45% | 265万円 |

| 4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

速算表から、500万円の贈与に対する税率が15%、控除額が10万円なので、贈与税額を実際に計算すると以下の通りとなります。

(500万円 - 基礎控除 110万円) × 15% - 10万円 = 485,000円

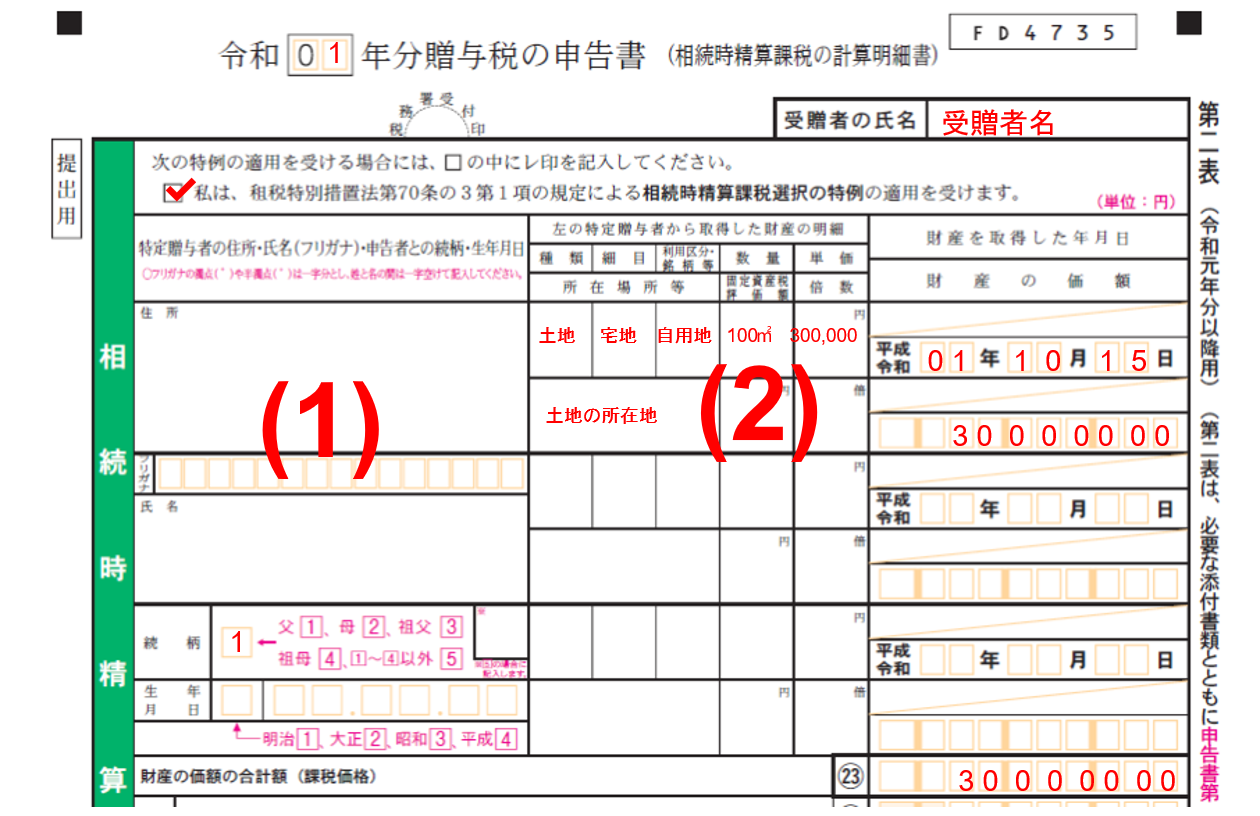

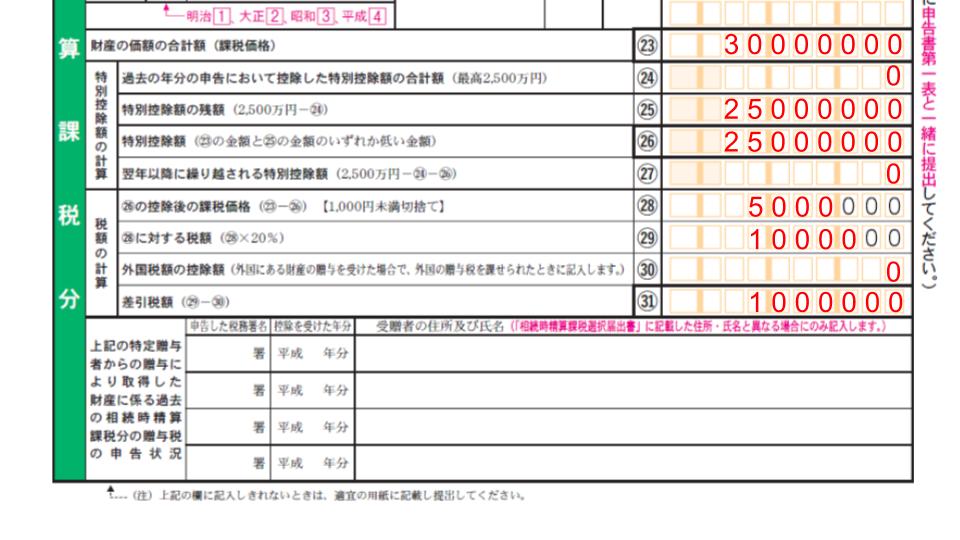

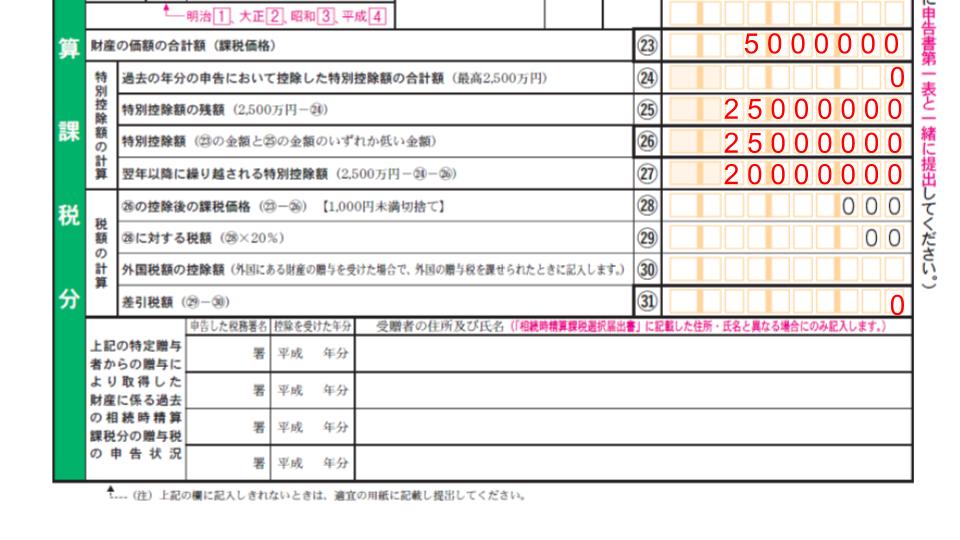

3.相続時精算課税に必要な申告書の書き方(第2表)

第2表は相続時精算課税の適用を受ける場合に使用します。

父から子へ土地3,000万円の贈与があり、相続時精算課税の適用を受ける場合で作成してみましょう。

(1)贈与者の情報・(2)取得した財産の明細を記入する

こちらにも、第1表と同様に贈与者の情報・取得した財産の情報を記入します。

こちらにも、第1表と同様に贈与者の情報・取得した財産の情報を記入します。

相続時精算課税の適用を受ける贈与財産の情報を記入する

相続時精算課税は贈与者1人につき非課税枠が累計で2,500万円あり、それを超えた部分については一律で20%の贈与税がかかります。

今回は3,000万円の贈与ですので、以下の贈与税がかかる計算になります。

(3,000万円 - 2,500万円 )× 20% = 100万円

今回は初めて相続時精算課税の適用を受ける場合ですので、㉔の金額は0としましたが、例えば過去に1,000万円適用済の場合には、㉔に1,000万円、㉕は1,500万円となり計算します。

相続時精算課税での贈与税額を第1表⑪、12に転記します。

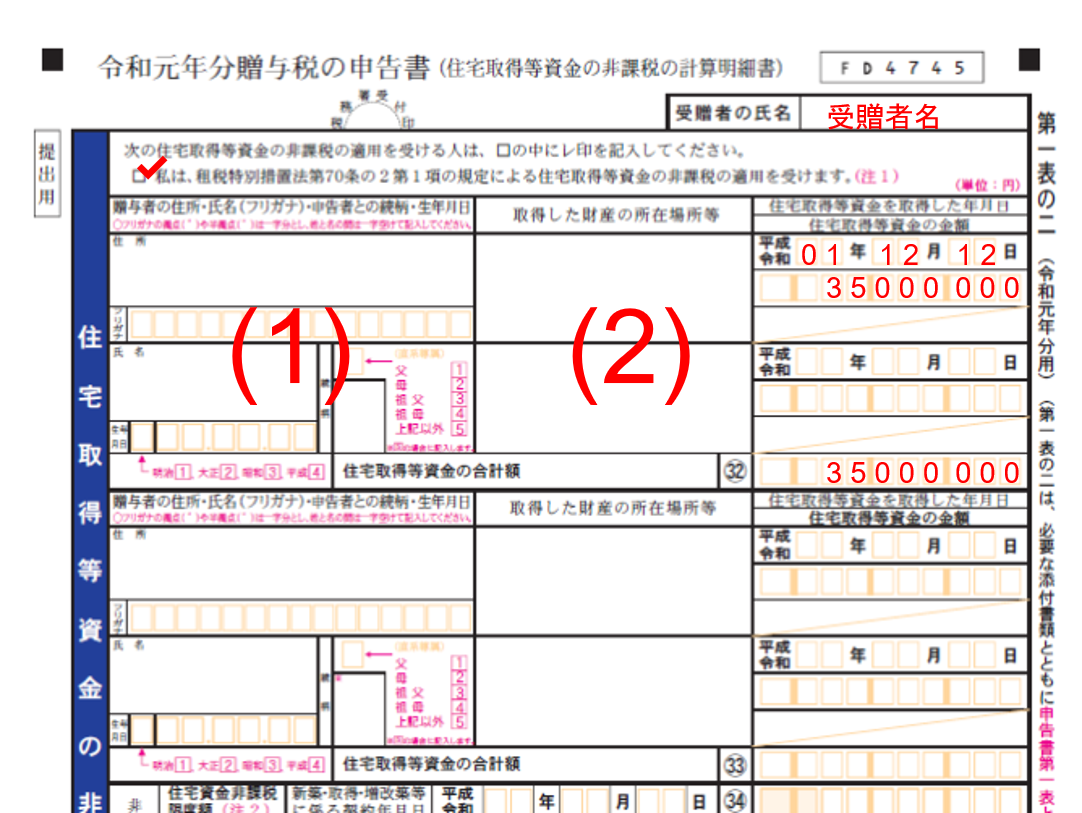

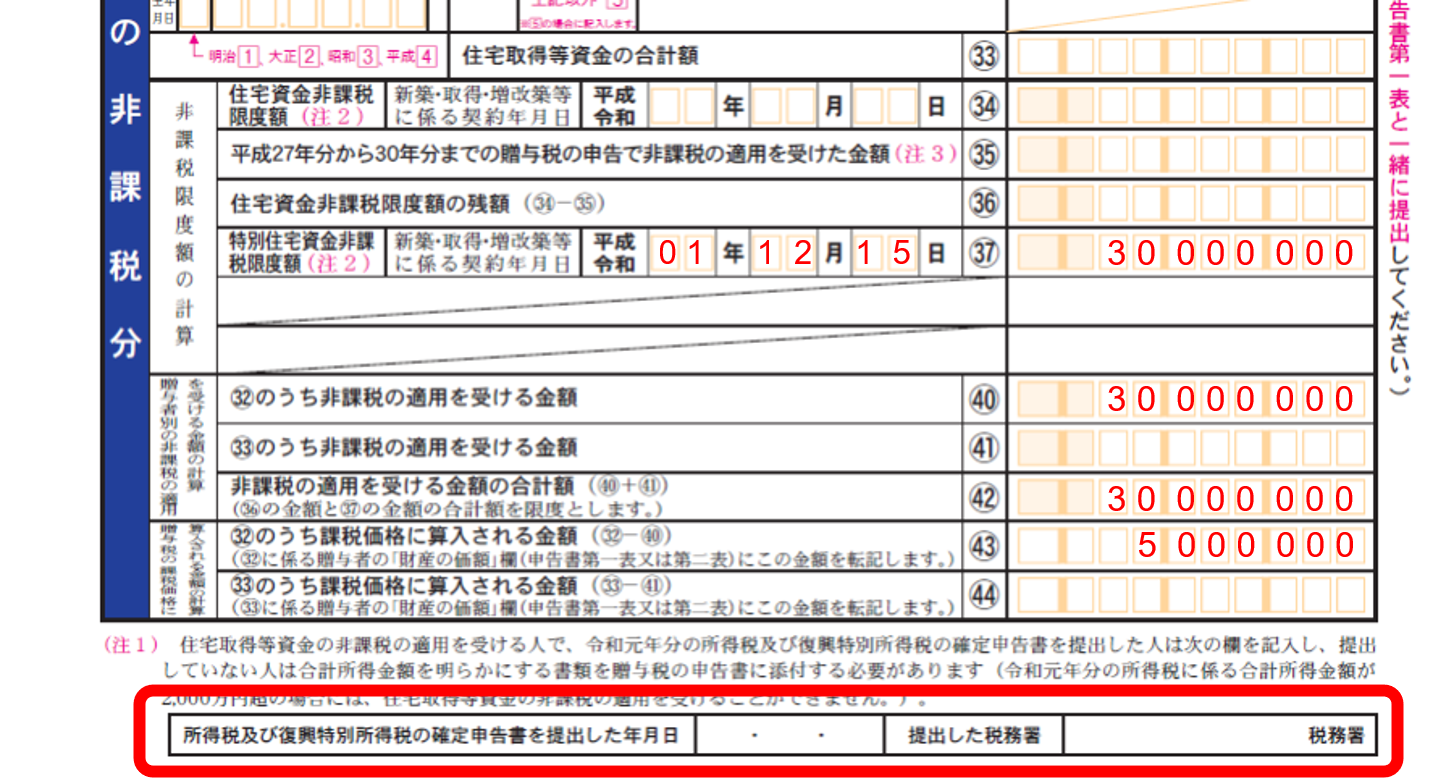

4.住宅取得等資金の非課税に必要な申告書の書き方(第1表の2)

第1表の2は、住宅取得等資金の非課税の適用を受ける場合に使用します。

適用を受けた後で残額が残る場合、自動的には暦年贈与へと進みますので第1表を使用、相続時精算課税を選択する場合には第1表と第2表を使用します。

祖母から孫へ住宅を新築するための資金3,500万円の贈与があり、住宅取得等資金の非課税限度額は3,000万円に該当するとして作成します。

(1) 贈与者の情報を記入する

第1表、第2表と同様に次の贈与者の情報を記入します。

- 住所

- 氏名とフリガナ

- 生年月日

- 続柄

(2) 住宅取得等資金の非課税の適用を受ける贈与財産の情報を記入する

この場合には資金に限られますので、所在地の欄は他の表のように「種類、細目、利用区分・銘柄等」と細かく分かれていません。贈与者の住所地を記入します。

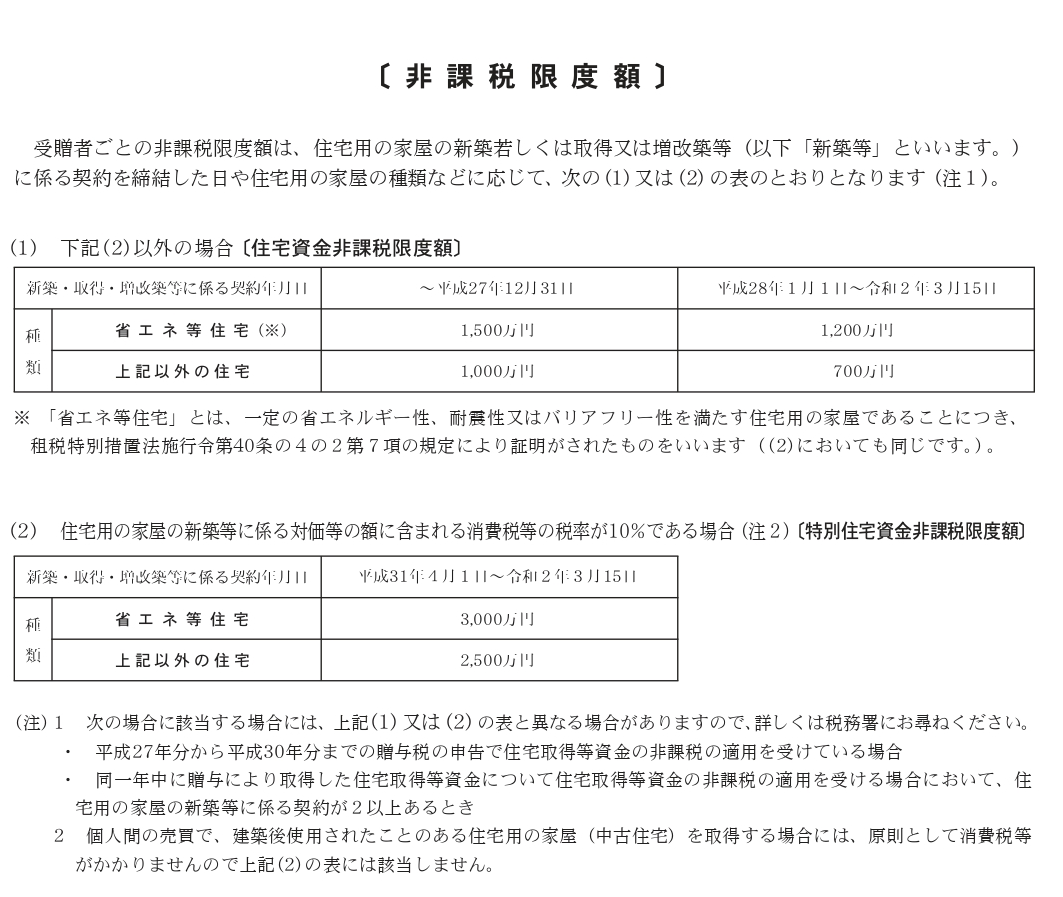

「住宅資金非課税限度額」と「特別住宅資金非課税限度額」

㉞と㊲には次の表から該当する金額を記入します。「住宅資金非課税限度額」の場合には㉞、「特別住宅資金非課税限度額」の場合には㊲となりますので、今回は㊲に3,000万円を記入します。

【出典】[非課税限度額]|国税庁

【出典】[非課税限度額]|国税庁

住宅取得等資金の非課税は、贈与を受けた年の合計所得金額が2,000万円を超える人は適用を受けることができません。それを証明する書類を添付しなければなりませんが、該当年分の確定申告書を提出している場合には、赤太枠の欄に提出日と提出先の税務署名を記載することで省くことができます。

そして残額の500万円は、暦年贈与と相続時精算課税を選択することができます。

【暦年贈与の場合】

【相続時精算課税の場合】

5.申告書の添付書類

贈与税申告は、申告書の他に本人確認書類や贈与者との関係を証明する書類などの添付書類があります。

申告の種類ごとにご紹介します。

5-1.すべてに共通して必要な書類

- 本人確認書類

マイナンバーカードをお持ちの場合には、それを提示するだけで足ります。

お持ちでない場合には、マイナンバーの通知カードと、運転免許証やパスポートなどを組み合わせて提示します。

申告書を郵送で提出する場合には、これらをコピーして同封します。マイナンバーカードや運転免許証など裏面にも記載がある書類の場合には、裏面もコピーします。

e-Taxによる電子申告の場合には提出不要です。

贈与財産金額の根拠となる書類

贈与税計算の元となった贈与財産の金額が、なぜその金額になったのかを証明する書類です。不動産の場合には固定資産税評価証明書などが挙げられます。

提出が義務となっている書類ではありませんが、付けておくと税務署に疑問を持たれる可能性も低くなり、後日に確認の電話がかかってくるということも少なくなります。

5-2.相続時精算課税に必要な書類

相続時精算課税の適用要件を満たしていることを証明するための、受贈者と贈与者の関係性を表す書類を提出します。

- 受贈者と贈与者の戸籍謄本または抄本

- 受贈者と贈与者の戸籍の附票の写し

- 贈与者の住民票の写し

これらは、贈与日以降に発行されたものでなければなりません。

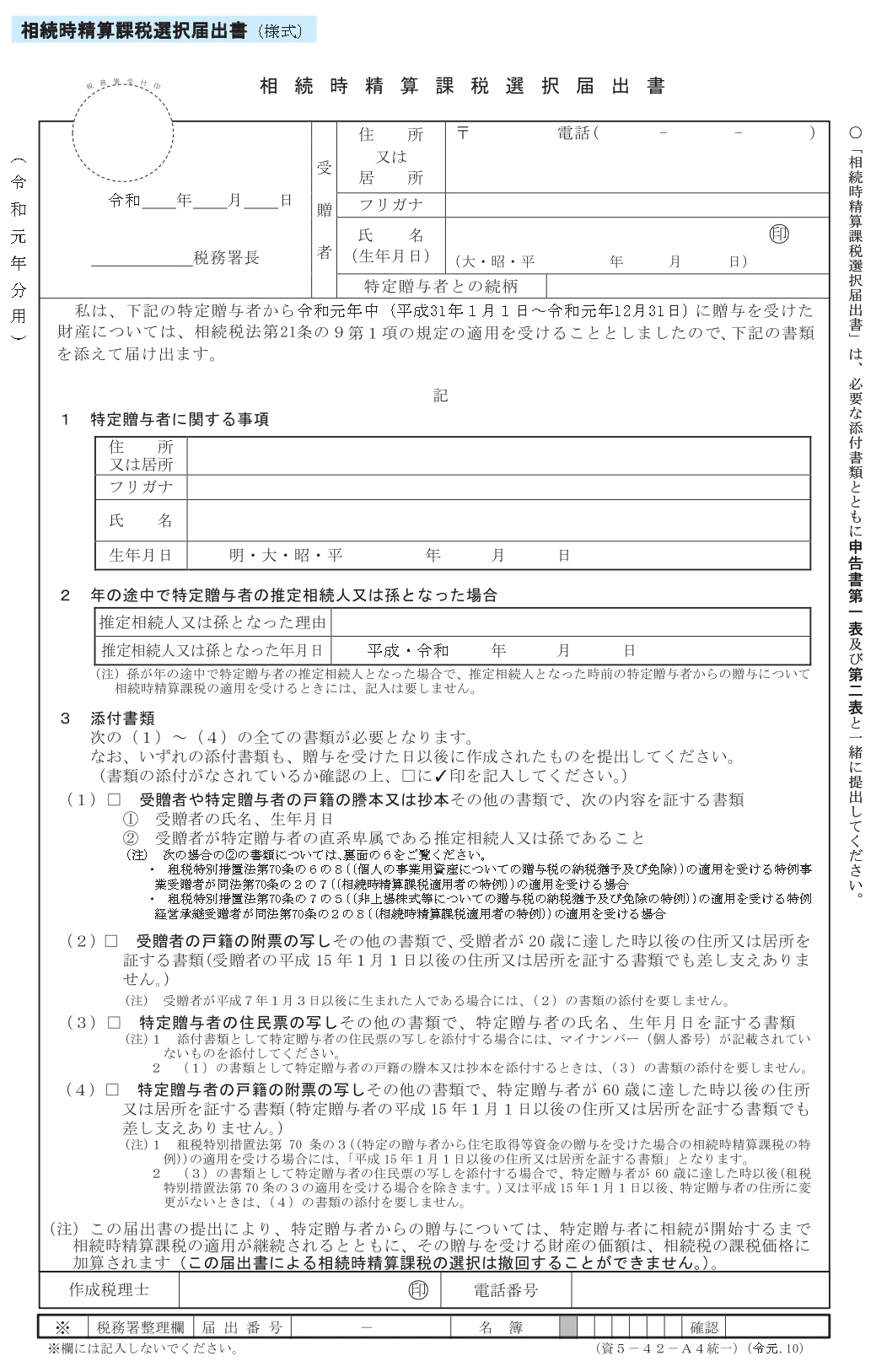

相続時精算課税制度選択届出書

相続時精算課税を初めて適用する年のみ提出します。その後は同じ贈与者からの贈与については提出不要です。

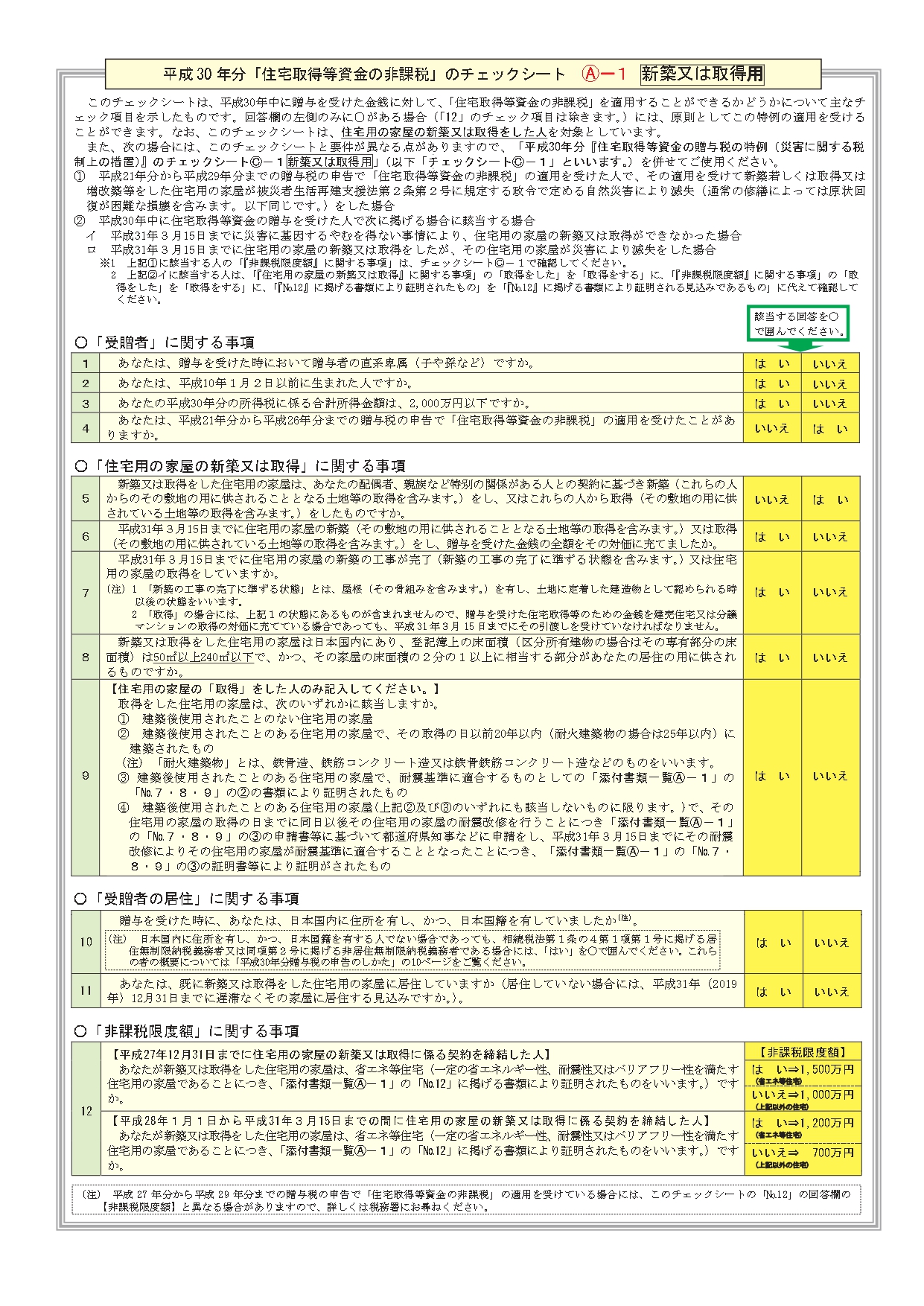

5-3.住宅取得資金の非課税に必要な書類

- 受贈者の戸籍謄本(※)

- 受贈者の源泉徴収票(※)

- 対象となる住宅の売買契約書または、工事請負契約書の写し

- その他、各状況に応じた書類

※ 確定申告をしている場合には、税務署にデータがありますので提出不要です。

詳しくは、こちらのチェックシートをご利用ください(チェックシートをクリックしていただくと、国税庁の実際のチェックリストに飛びます)。

5-4.配偶者控除の特例を適用

- 受贈者の戸籍謄本または抄本(※)

- 受贈者の戸籍の附票の写し(※)

- 対象となる住宅の登記事項証明書

※ これらは、贈与日から10日経過日以降に発行されたものでなければなりません。

【出典サイト】令和元年分贈与税の申告のしかた|国税庁