上原note

2022.05.18

住宅取得資金贈与の対象者が18歳以下に

⺠法の改正により、令和4年4⽉1⽇から、成年年齢が20歳から18歳に引き下げられました。

その適用にあたっては贈与日等によっては、違いがありますので注意が必要です。

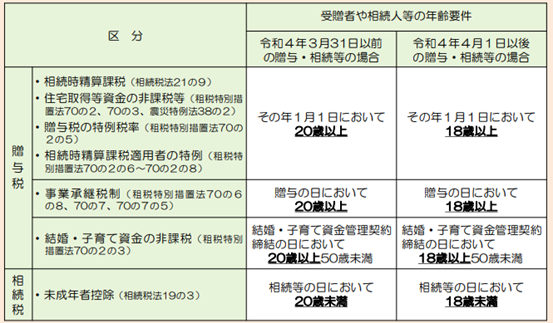

国税庁パンフレットより

https://www.nta.go.jp/publication/pamph/pdf/0022004-004.pdf

例えば、住宅資金贈与の特例の適用にあたっては、贈与の年の1月1日において18歳以上

であることが要件となっています。贈与の日に18歳以上であっても年初で17歳であれば

適用がありません。

この住宅資金贈与の特例は相続税の3年内贈与財産の加算の対象外となっています。

相続開始前3年以内の贈与財産を加算するという相続税法上の原則の対象外なのです。

3年内贈与財産の加算とは、例えば、相続開始2年前に100万円の贈与があれば、その贈与財産100万円を相続財産に加算して相続税を計算するというしくみです。

住宅取得資金贈与はこの規定から外れるということになっていますので、住宅取得資金として500万円贈与したとしても贈与した500万円を相続財産に加算する必要はありません。住宅取得資金の特例を活用して500万円が無税であれば、贈与税も相続税も無税だということになります。

この住宅取得資金贈与の対象者が、4月以降18歳以上となりましたので実質的に利用の範囲が拡大したものと思われます。住宅資金贈与は最大1000万円まで贈与税が非課税となる特例(2023年までの適用)です。

相続メルマガ「あんしん相続」にご登録で、各種お役立ちリーフレットを無料ダウンロードできます。